2006年我国铁矿石原矿产量超高速增长,矿山企业集中度下降;铁矿石进口增速下降,对外依存度下降,我国铁矿石供给增幅整体水平高于其需求增幅,加之进口铁矿石港口库存仍处于高位,预计后期铁矿石供需将基本平衡并有可能向供略大于求的态势发展。但进入2月,春运临近,船运、铁路运输均较为紧张,国际铁矿石海运价格也将继续攀升,这将推动已处于高位的进口铁矿石到岸价格小幅攀高,综合多方因素,预计2月份铁矿石市场将平稳盘整。

一、供给方面:

1、2006年铁矿石原矿产量超高速增长,矿山企业集中度下降

? 铁矿石原矿产量超高速增长,较去年增速提高11个百分点

图1 1994-2006年我国铁矿石原矿产量变化情况

据国家统计局最新统计,2006年12月我国铁矿石原矿产量再创历史新高,达6090.86万吨,较去年同期增加1653.53万吨,增长37.26%,呈超高速增长势头。12月份平均日产量达196.48万吨,位于全年次高点,较11月份平均日产量减少1.1万吨,但较2005年12月平均日产水平增加53.34万吨。

2006年1-12月份累计我国铁矿石原矿产量达5.88亿吨,同比增长38%,较2005年增加1.6亿吨,增速上升11个百分点,呈超高速增长势头(见图2)。

图2 2005.1-2006.12月我国铁矿石原矿日产水平变化情况

? 华北地区铁矿石原矿产量显著增加,比重最大

按地区分,2006年我国铁矿石原矿产量各区域比重与“十五”初期相比较,华北、西南地区比重有所增加,分别提高16.4个百分点和0.2个百分点;而东北、华东、中南、西北地区比重均明显下降,分别下降9.3个百分点、3个百分点、4.2个百分点和0.2个百分点。其中,华北地区产量显著增加,从2001年的8817.56万吨增加至2006的33428.8万吨,5年间增加2.5亿吨,增长2.8倍。

2006年我国主要地区铁矿石原矿产量显著增加,其中,华北、东北、华东、中南、西南、西北地区产量分别达3.3亿吨、1.1亿吨、4688万吨、3772万吨、4064万吨和1969万吨,较2005年产量分别增长47.2%、19.8%、25.9%、24.5%、56%和34.5%,呈高速增长势头;其中,华北、西南地区铁矿石原矿产量增幅最大(见图3、附表一)。

图3 2006年全国铁矿石产量按地区分布

2006年,我国铁矿石原矿产量增加最多的仍是河北、辽宁、四川和内蒙古,分别增加了9482.65万吨、1675.45万吨、1043.56万吨和983.03万吨;产量增幅最大的是湖南和新疆,最高增幅湖南达到98.5%,新疆增幅次高,达69.4%,;出现同比降低的有北京、海南和浙江,比去年同期分别下降7.8%、4.5%和0.2%(见图4)。

图4 2006年全国铁矿石产量及增长率按省市分布

? 中小矿山企业铁矿石原矿产量增长明显快于重点矿山企业,矿山企业集中度下降

据中国钢铁工业协会统计,2006年各月我国中小矿山企业铁矿石原矿产量增长明显快于重点矿山企业,11月份,我国中小矿山企业铁矿石原矿产量达4996.56万吨,较去年同期增加1787.24万吨,增长55.69%,较10月同比增速提高5.65个百分点,中小矿山企业产量增速强劲;而我国重点钢铁企业矿山产品产量达930.79万吨,较上月下降50.37万吨,较去年同期增加21.03万吨,增长2.3%,较上月增速下降8.16个百分点,重点矿山产量增速下降(见图5)。

从所占比重来看,2006年各月,我国中小矿山企业铁矿石原矿产量逐月递增,其占全国铁矿石原矿总产量的比重从2006年初的67%升至11月份的84.3%,提高17.3个百分点,而重点矿山企业铁矿石原矿产量所占比重从年初的33%降至11月份的15.7%,我国矿山企业集中度呈下降趋势(见图6)。

1-11月份累计,我国中小矿山企业铁矿石原矿产量达4.12亿吨,较去年同期增加1.35亿吨,增长48.93%,保持超高速增长态势;而我国重点钢铁企业矿山产品产量达1亿吨,同比增长6.9%。

图5 2006年各月我国重点、中小企业铁矿石原矿产量增长率变化情况

图6 2005.1-2006.11月我国重点、中小矿山企业铁矿石原矿产量生产情况

2、我国铁矿石进口增速下降,对外依存度下降

? 铁矿石进口量增加,进口增速下降,已烧结矿比重有所下降

1997年至2006年10年间,我国铁矿石进口量从5500万吨升至3.26亿吨,共增加2.7亿吨,增长近5倍,自2000年开始,我国铁矿石进口量开始以25%以上的增速大幅增加,且铁矿石进口量的大幅增长主要源于我国进口未烧结铁矿石的大幅增长。其中,我国铁矿石进口量从“十五”初期的9239万吨增加至2006年的3.26亿吨,增长2.5倍,6年翻了两翻(见图7),铁矿石进口量的大幅增长见证着我国钢铁行业的快速发展。

虽我国铁矿石进口量呈增加态势,但因我国国产铁矿石产量保持超高速增长,故进口铁矿石增速呈下降趋势,2006年我国进口铁矿石增速低于2005年14个百分点(见图8)。

图7 1997-2006年我国铁矿石进口情况

图8 2005-2006年各月我国进口铁矿石增速变化情况

我国进口的铁矿石主要分为未烧结粉矿、块矿、精矿和已烧结矿,而其中以未烧结粉矿的比重最大,其次是未烧结块矿、精矿和已烧结矿。

据海关总署统计,2006年我国进口铁矿石3.26亿吨,较去年同期增加5106万吨,增长18.6%;其中,进口已烧结矿2284万吨,比重达7.0%,较2005年所占比重下降1.6个百分点(见图9,附表二)。

图9 2006年我国进口铁矿石各品种比重情况

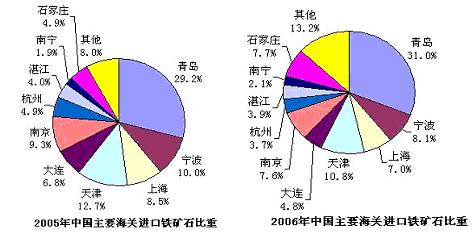

? 进口国集中度下降,主要进口国铁矿石进口比重及增速下降,但巴西矿比重及增速明显增加

据海关总署最新统计,2006年我国从澳大利亚、印度、巴西和南非分别进口铁矿石12681.7万吨、7474.7万吨、7641.57万吨和1248.57万吨,同比增速分别达13.05%、9%、39.59%和18.32%,较2005年累计增速分别提高-30.5个百分点、-28个百分点、20.6个百分点和23.2个百分点;占2006年进口铁矿石总量的比重分别为38.9%、22.9%、23.4%和3.8%,较2005年所占比重分别提高-1.89个百分点、-2个百分点、3.5个百分点和-0.01个百分点,其中,进口巴西矿比重及增速均明显增加。

2006年我国从上述4个国家共进口铁矿石2.9亿吨,同比增长18.05%,较2005年增速下降14.7个百分点,4国铁矿石进口量约占进口总量的89%,较2005年所占比重下降0.38个百分点,较2003年所占比重93.4下降4.4个百分点,我国铁矿石主要进口国集中度下降(参见下图、附表三)。

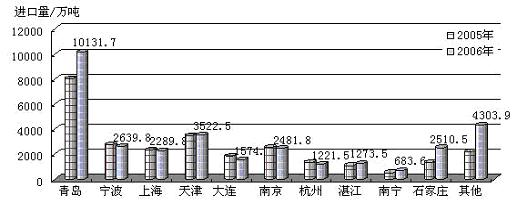

? 青岛海关铁矿石进口量显著增加,宁波、上海、大连、南京、杭州海关有所下降

据海关总署统计,2006年我国前十个主要港口进口铁矿石2.83亿吨,较2005年增加2993万吨,增长11.8%。

其中,青岛海关进口量显著增加,2006年进口铁矿石1.01亿吨,较2005年增加2088.65万吨,增长25.97%;而宁波、上海、大连、南京、杭州海关铁矿石进口量有所下降,分别进口铁矿石2639.75万吨、2289.76万吨、1574.81万吨、2481.80和1221.54万吨,较2005年分别减少123.89万吨、44.41万吨、292.27万吨、67.34万吨和124.85万吨,其中大连海关下降幅度最大,达15.65%(见图10、附表四)。

图10 2006年中国主要海关进口铁矿石情况

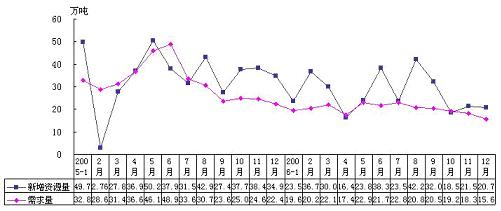

3、我国铁矿石新增资源量继续保持快速增长,供给增幅整体水平高于其需求增幅

2003年至2006年的4年间,我国铁矿石新增资源量从2.75亿吨增加至2006年的6.2亿吨,共增加3.45亿吨,增长1.25倍,其年增长率均保持在27%以上的水平(见图11)。而从2005-2006年我国铁矿石新增资源量与铁矿石需求量增长率变化情况可看出(见图12),我国铁矿石新增资源量增幅整体水平高于其需求量增幅,铁矿石供需关系正向着供大于求方向发展。

2006年我国铁矿石成品矿需求量达6.47亿吨,铁矿石成品矿新增资源量达6.2亿吨,供需缺口2700万吨,加之12月末,我国23个主要港口铁矿石库存达3823万吨,从整体来看,我国铁矿石供给略大于需求。

图11 2003-2006年我国铁矿石新增资源量及增长率变化情况

图12 2005.1-2006.12月我国铁矿石成品矿需求量及新增资源量增幅对比

二、国内外市场行情:

1、 2007年1月份国内铁精粉市场行情

2005年下半年开始,国内钢材供需关系表现为供给严重大于需求,钢材价格进入下滑通道,从图13可看出,进入2006年,随着国内对2005年钢材过剩产量的消耗,国内钢材价格逐步回升,自2006年下半年开始国内钢材供需基本平衡,钢材价格平稳运行。

2007年1月份,受钢铁原料铁矿石国际价格谈判最终确定上涨9.5%的影响,我国钢材价格小幅走高,国内钢材综合价格从2006年12月末的4375元/吨上升到2007年1月末的4495元/吨,增加120元/吨,2007年1月末国内钢材综合价格较2006年1月末的3886元/吨增加609元/吨;综合指数从12月末的105.15点上升到2007年1月底的108.04点,提高2.89点,2007年1月末综合价格指数较2006年1月末的93.4点提高14.6点。另外,河北唐山地区炼钢生铁出厂价格也从12月底的2290元/吨上升到2007年1月底的2380元/吨,升高90元/吨,较2006年1月末的1960元/吨升高420元/吨,增长21%;河北唐山地区普碳钢坯出厂价格也从12月底的2760元/吨升高到1月底的2870元/吨,升高110元/吨,较2006年1月末的2450元/吨升高420元/吨,增长17%(见图14)。

图13 2006.1-2007.1月份国内钢材综合价格走势

图14 2006.1-2007.1月份河北唐山地区钢坯、生铁市场价格走势

受国家宏观调控及钢铁产品市场价格稳步回升至最终平稳运行的影响,2006年我国铁矿石资源供应紧张局面明显缓解,市场供需关系基本平衡,其市场行情总体表现为:1-3季度,由于我国铁矿石产量超高速增长,铁矿石供应比较充裕,铁矿石现货价格并未跟随国际长期合同价格上涨,整体呈现震荡盘整走势,该阶段价格整体水平低于去年同期水平;下半年受国内部分地区钢厂对钢铁原料铁精粉进行“冬储”的影响,国内铁精粉市场价格开始上涨,但该阶段价格最高点仍低于去年同期水平。因2006年我国铁矿石总体供需基本平衡,加之2007财年国际铁矿石价格最终确定上涨9.5%,受此影响,2007年1月份国内铁精粉市场价格稳中趋高。

从全国范围看,国内铁矿石市场行情各地区整体走势基本一致,而地区间价格差异仅表现在运输成本和小区域范围内,因此,以2006.1-2007.1月份东北北票、河北唐山地区66%酸性铁精粉市场价格(不含税出厂、湿基)整体走势为例,对2007年1月份我国铁矿石市场行情作出如下分析(见图15):

图15 2006.1.4-2007.1.31东北、河北地区铁精粉市场价格变化趋势

其中:东北北票价格为66%酸粉、不含税出厂、湿基价格;

河北唐山为66%酸粉、含税出厂、干基价格。

从上图可以看出,2007年1月份,我国铁精粉市场行情高于去年同期水平,整体呈稳中趋高走势。其中,东北北票地区66%酸粉主流成交价格基本保持平稳,维持在470元/吨左右(不含税出厂、湿基),较2006年12月末价格上涨10元/吨,较2006年1月末高90元/吨;河北唐山地区66%酸粉主流成交价格从2006年12月底的720元/吨回调到2007年1月底的750元/吨(含税出厂、干基),涨幅30元/吨,与去年同期相比高140元/吨;邯邢地区66%碱粉从2006年12月底的725元/吨上涨到2007年1月底的745元/吨(不含税出厂、干基),涨幅20元/吨,较去年同期高75元/吨;山东地区65%碱粉大矿价格从2006年12月底的770元/吨上涨到2007年1月底的800元/吨(含税出厂、干基),涨30元/吨,较去年同期高80元/吨(详见表1)。

表1 2007年1月份全国重点地区铁精粉市场价格对照 单位:元/吨

|

地区 |

辽宁地区 |

河北地区 |

山东地区 | |

|

产地 |

北票 |

邢邯 |

唐山 |

淄博、莱芜 |

|

2006-1月 |

380 |

670 |

610 |

720 |

|

2006-12月 |

460 |

725 |

710-720 |

750-770 |

|

2007-1月 |

470 |

745 |

740-750 |

800 |

|

同比涨(↑)跌(↓) |

↑90 |

↑75 |

↑140 |

↑80 |

|

环比涨(↑)跌(↓) |

↑10 |

↑20 |

↑30 |

↑30 |

其中:东北北票价格为66%酸粉、不含税出厂、湿基价格;

河北唐山为66%酸粉、含税出厂、干基价格;

河北邯邢为66%碱粉、不含税出厂、干基价格;

山东金岭为65%碱粉、含税出厂、干基价格。

[钢厂动态]

进入2007年,受2006年12月21日国际铁矿石价格谈判最终确定上涨9.5%的影响,国内铁矿石市场价格小幅上扬,国内钢厂粉粉上调铁精粉采购价格。至1月末东北地区钢厂采购66%酸粉价格维持在550-560元/吨(含税包到,干基),与1月份采购价格基本持平;河北唐山地区钢厂采购66%酸粉价格达760-780元/吨(含税包到,干基),上调20元/吨;承德地区钢厂采购66%酸粉价格保持在680元/吨(含税包到,干基),上调20元/吨;邯邢地区钢厂采购64%碱粉价格保持在780元/吨(含税包到,干基),上调20元/吨;华东地区钢厂采购65%碱粉价格保持在775元/吨(小矿含税包到,干基),上调20元/吨(见表2)。

表2 2007.1月与2006.12月国内重点钢厂铁精粉采购价格对照表

|

厂家 |

规格 |

2006.12 月末 |

2007.1 月末 |

涨(↑)跌(↓) |

产地 |

交货地 |

备注 |

|

国丰 |

66%酸 |

740-745 |

765 |

↑20 |

唐山 |

国丰 |

含税包到价,干基 |

|

津西 |

66%酸 |

740 |

760 |

↑20 |

当地 |

津西 |

含税包到价,干基 |

|

唐山建龙 |

66%酸 |

730-740 |

760 |

↑20 |

当地 |

唐山建龙 |

含税包到价,干基 |

|

邢钢 |

64%碱 |

760 |

780 |

↑20 |

本地 |

邢钢 |

含税包到价,干基,区内 |

|

65%酸 |

745 |

755 |

↑10 |

不限 |

含税包到价,干基 | ||

|

唐钢 |

66%酸 |

760 |

780 |

↑20 |

唐山 |

唐钢 |

含税包到价,干基,基价 |

|

莱钢 |

64%碱 |

750 |

775 |

↑25 |

莱芜 |

莱钢 |

小矿含税到厂,干基 |

|

本钢 |

66%酸 |

550 |

550 |

→ |

本溪 |

本钢 |

含税包到价,干基 |

|

凌钢 |

66%酸 |

560 |

560 |

→ |

当地 |

凌钢 |

含税包到价,干基 |

2、2006年12月份进口铁矿石综合平均到岸价居今年次高点

2006年上半年进口铁矿石CIF价格整体处于小幅下滑走势(见图16),下半年2007年进口铁矿石协议价格最终确定上涨9.5%,加上国际干散货市场货运进入繁忙期,船支紧张,个别大船商开始对船支施行暗箱操作,抬高船支租金,营造船支紧张氛围,带动海运费价格整体上扬,使贸易商成本增加,导致国内港口现货市场价格居高不下,部分急于套现的贸易商不惜倒挂出货来回笼资金,此现象一直维持到10月份。进入4季度,北方钢厂进入冬储期,河北地区由于本地内矿资源紧张,多数钢厂开始加大对外矿的使用量,带动了港口现货市场成交,其中低品味矿资源相对紧俏,部分钢厂考虑降低生产的综合成本,多以采购国内高品位矿,再配一部分进口低品位矿来进行生产,此种采购方式加大消耗了港口低品位矿的库存,而高品位矿由于其销售价格较高,钢厂对其关注度不高。

12月份我国进口铁矿石综合平均到岸价格达68.9美元/吨,较11月份下降0.21美元/吨,居2006年次高点;最低的是6月份59.39美元/吨,12月份比6月份高9.5美元/吨,涨幅16%。

图16 2006年各月我国进口铁矿石平均到岸价格变化情况

1-12月份巴西矿平均到岸价72.87美元/吨,其中12月份81.7美元/吨,最低6月份65.06美元/吨,12月份比6月份高16.64美元/吨,涨幅25.6%;澳大利亚矿平均到岸价1-12月57.77美元/吨,其中12月份62.7美元/吨,6月份51.63美元/吨,12月份比6月份高11.07美元/吨,涨幅21.4%;印度矿平均到岸价1-12月64.54美元/吨,其中12月份67.11美元/吨,6月份62.11美元/吨,12月份比6月份高5美元/吨,涨幅8.05%。

12月平均到岸价最高的是巴西矿81.7美元/吨,其次是南非矿68.89美元/吨,印度矿67.11美元/吨,最低的是澳大利亚矿62.7美元/吨。进口澳矿与巴西矿比较,1-12月平均到岸价差为15.1美元/吨,巴西矿比澳矿平均到岸价高26.14%(见表3)。

表3 1-12月份进口铁矿石平均到岸价格表 单位:美元/吨

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1-12月 |

|

综合 |

64.06 |

62.47 |

61.20 |

60.97 |

60.50 |

59.39 |

61.32 |

64.10 |

66.70 |

66.25 |

69.11 |

68.90 |

64.12 |

|

澳大利亚 |

55.13 |

53.29 |

52.98 |

52.88 |

52.17 |

51.63 |

55.97 |

59.05 |

60.42 |

60.29 |

63.64 |

62.70 |

57.77 |

|

巴西 |

76.93 |

74.90 |

69.87 |

67.81 |

67.07 |

65.06 |

65.73 |

69.54 |

73.39 |

73.96 |

78.37 |

81.70 |

72.87 |

|

印度 |

64.40 |

65.41 |

61.61 |

62.74 |

63.49 |

62.11 |

64.25 |

67.00 |

67.40 |

68.94 |

67.33 |

67.11 |

64.54 |

|

南非 |

59.32 |

65.28 |

65.79 |

62.00 |

61.49 |

63.47 |

67.16 |

66.19 |

64.92 |

65.32 |

73.63 |

68.89 |

65.08 |

3、2007年1月铁矿石海运价格高于2006年平均水平

2006年1-12月我国从澳大利亚和巴西进口的铁矿石占铁矿石进口总量的62.28%,因此巴西至北仑/宝山和西澳至北仑/宝山两条代表航线的变化,直接影响我国铁矿石的整体海运市场。近两年,这两条航线的平均海运费走势如图17所示,两条航线的海运费2005年与2006年的走势是相反的,2006上半年相对平稳,小幅震荡盘整,自7月底开始快速攀升,至2007年1月末仍处于较高水平。

近两年海运费变化幅度相当大,2006年西澳到北仑/宝山航线的平均海运费为11.87美元/吨,比去年降低了0.41美元/吨,其中最高点值出现在10月中旬,为16.405美元/吨,最低值出现在1月末,为8.105美元/吨,最高与最低运费之差为8.3美元/吨;巴西至北仑/宝山2006年的平均海运费为27.63美元/吨,比去年下降了1.72美元/吨,降低了5.9%,其中最高点点出现在8月末,为36.65美元/吨,最低值出现在4月末,为20.845美元/吨,最高与最低运费之差达15.8美元/吨。2006年平均海运费的下降,是我国2006年进口铁矿石协议价上涨,但到岸价却没有上涨的原因之一。

2007年1月末铁矿石海运费较去年同期均有不同程度的增加,且均高于2006年平均水平。截至2007年1月31日,西澳到北仑/宝山航线的海运费达15.07美元/吨,较2006年平均海运费高3.2美元/吨;巴西至北仑/宝山航线的海运费达35.77美元/吨,较2006年平均海运费高8.14美元/吨。

图17 国际铁矿石海运费走势(15-16万吨级船)

三、2月铁矿石市场走势

1、需求方面 需求呈减弱趋势

2、供给方面? 向着供大于求的态势发展

国内生产方面,2006年我国铁矿石原矿产量达5.88亿吨,较2005年增加1.6亿吨,增长38%。以2006年我国铁矿石原矿最高平均日产量197.58万吨计算,则2007年我国矿山企业已具备最少生产铁矿石原矿7.2亿吨的生产能力(未考虑有新增加矿山投产的情况)。

进口矿方面,2006年我国进口铁矿石平均到岸价格(CIF)在64美元/吨,较2005年下降了2.6美元/吨。从2006年进口铁矿石的增长幅度来看,后期市场将由高速增长转向适度稳定增长。因2007年我国铁矿石需求量预计6.88亿吨,而国内铁矿石原矿产量至少达7.2亿吨,则预计2007年需进口铁矿石3.28亿吨便可满足国内需求,与2006年基本持平,而目前我国进口铁矿石在港库存仍在4000万吨左右,且随着我国国内矿产量的大幅增长,及我国粗钢、生铁产量增幅所出现的回落现象,预计后期国际铁矿石供需将基本平衡并有可能向供略大于求的态势发展,供需关系将可能朝着有利于需方方面进展。

3、市场方面??2月铁矿石市场平稳盘整

国内矿方面,因国内钢厂上调铁精粉采购价格,国内铁精粉市场价格小幅上扬,加之目前国内部分地区仍进行矿山整顿治理,部分矿厂已停止生产,部分地区铁精粉资源偏紧,这有利于后期铁精粉市场价格的提升;但我国钢铁产品产量仍呈快速增加势头,且国内钢坯出口预计呈下降趋势,国内钢铁产品新增资源量相对增加,这将对国内钢铁产品市场价格产生向下压力,而考虑到钢铁产品的成本因素,加之春节长假临近,经销商观望心里较强,预计2月份我国铁矿石市场价格将平稳盘整。

进口矿方面,2006年12月21日2007财年国际铁矿石贸易价格最终确定在2006年基准价格基础上上涨9.5%,且春运临近,船运、铁路运输均较为紧张,国际铁矿石海运价格也将继续攀升,这将推动已处于高位的进口铁矿石到岸价格小幅攀高。(中联钢 咨询部 周巍)

附表一 2006年1-12月份全国分地区铁矿石原矿产量 单位:万吨

|

地区 |

全国 |

华北地区 |

东北地区 |

华东地区 |

中南地区 |

西南地区 |

西北地区 |

|

1月 |

2518.7 |

1129.09 |

621.5 |

314.36 |

201.86 |

173.18 |

78.71 |

|

2月 |

2947.6 |

1444.78 |

677.06 |

309.17 |

197.48 |

244.73 |

74.38 |

|

3月 |

4556.1 |

2607.12 |

844.98 |

367.73 |

326.36 |

297.42 |

112.49 |

|

4月 |

4049.6 |

2116.68 |

790.47 |

359.53 |

315.2 |

346.75 |

120.97 |

|

5月 |

4611.91 |

2597.97 |

881.75 |

377.58 |

319.3 |

328.53 |

106.78 |

|

6月 |

5444.61 |

3238.53 |

998.75 |

390.04 |

303.76 |

337.87 |

175.66 |

|

7月 |

5025.17 |

2940.05 |

940.21 |

406.75 |

291.43 |

333.05 |

113.68 |

|

8月 |

5370.74 |

3241.12 |

903.67 |

391.01 |

321.12 |

374.81 |

139.01 |

|

9月 |

5305.28 |

2970.36 |

911.15 |

409.88 |

326.07 |

518.5 |

169.32 |

|

10月 |

5548.99 |

3247.97 |

1021.66 |

411.5 |

336.81 |

375.22 |

155.83 |

|

11月 |

5927.35 |

3427.71 |

1087.26 |

400.66 |

399.64 |

449.96 |

162.12 |

|

12月 |

6090.86 |

3510.66 |

1103.54 |

461.45 |

414.51 |

414.70 |

186.00 |

|

去年同期 |

4437.33 |

2471.45 |

924.72 |

353.53 |

316.15 |

249.46 |

122.02 |

|

同比增长% |

37.26 |

42.05 |

19.34 |

30.53 |

31.11 |

66.24 |

52.43 |

附表二 2006年1-12月份我国铁矿石进口情况 单位:万吨

|

|

进口总量 |

1、已烧结矿 |

2、未烧结矿 | ||

|

粉矿 |

块矿 |

精矿 | |||

|

1月 |

2657.61 |

280.37 |

1095.14 |

655.23 |

626.87 |

|

2月 |

2482.86 |

257.89 |

1301.16 |

499.93 |

423.89 |

|

3月 |

2950.75 |

248.22 |

1692.25 |

613.06 |

397.22 |

|

4月 |

2725.95 |

173.16 |

1551.66 |

604.22 |

396.91 |

|

5月 |

2456.87 |

197.39 |

1513.81 |

452.67 |

293.00 |

|

6月 |

2873.18 |

137.09 |

1773.72 |

588.17 |

374.2 |

|

7月 |

2473.49 |

136.52 |

1544.66 |

580.93 |

211.38 |

|

8月 |

3281.11 |

167.72 |

2029.99 |

703.23 |

379.31 |

|

9月 |

2814.21 |

237.12 |

1697.47 |

556.25 |

323.37 |

|

10月 |

2197.33 |

108.94 |

1417.49 |

474.67 |

169.23 |

|

11月 |

2856.42 |

159.09 |

1915.86 |

594.86 |

186.61 |

|

12月 |

2863.39 |

180.58 |

1847.87 |

585.86 |

249.08 |

|

占进口总量% |

100 |

6.31 |

64.53 |

20.46 |

8.7 |

附表三 2006年1-12月份我国进口铁矿石主要国家 单位:万吨

|

进口国别 |

澳大利亚 |

印度 |

巴西 |

南非 |

其它国家 |

|

1月 |

1079.94 |

586.03 |

558.21 |

127.16 |

306.27 |

|

2月 |

1036.51 |

575.96 |

531.29 |

86.5 |

252.6 |

|

3月 |

1087.88 |

752.39 |

714.04 |

125.32 |

271.12 |

|

4月 |

902.38 |

771.89 |

657.78 |

112.87 |

281.03 |

|

5月 |

927.41 |

600.93 |

485.29 |

105.55 |

337.69 |

|

6月 |

1010.44 |

762.76 |

671.78 |

73.55 |

354.65 |

|

7月 |

903.5 |

629.85 |

549.87 |

75.12 |

315.15 |

|

8月 |

1361.76 |

658.32 |

774.09 |

153.06 |

333.88 |

|

9月 |

1154.97 |

497.6 |

755.9 |

60.63 |

345.11 |

|

10月 |

927.87 |

376.11 |

553.45 |

119.71 |

220.19 |

|

11月 |

1181.43 |

569.32 |

729.7 |

85.83 |

290.14 |

|

12月 |

1107.61 |

693.54 |

660.17 |

123.27 |

278.8 |

|

同比增长% |

6.94 |

20.58 |

19.79 |

-0.90 |

-28.46 |

附表四 2006年1-12月份我国主要港口进口铁矿石情况 单位:万吨

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司 地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号