| 线材 | 合计 | 华北地区 | 华东地区 | 华南地区 | ||||

| 产量 | 增速 | 产量 | 增速 | 产量 | 增速 | 产量 | 增速 | |

| 合计 | 4648万吨 | 19.40% | 1361万吨 | 21.97% | 908万吨 | 13.83% | 252万吨 | 39.23% |

| 1月 | 522万吨 | 21.43% | 153万吨 | 31.82% | 99万吨 | 0.09% | 23万吨 | 25.86% |

| 2月 | 488万吨 | 17.10% | 144万吨 | 17.58% | 90万吨 | 8.60% | 30万吨 | 53.08% |

| 3月 | 578万吨 | 14.00% | 174万吨 | 9.38% | 120万吨 | 7.27% | 25万吨 | 58.97% |

| 4月 | 571万吨 | 15.57% | 168万吨 | 12.63% | 119万吨 | 11.51% | 37万吨 | 63.31% |

| 5月 | 604万吨 | 15.21% | 179万吨 | 11.89% | 116万吨 | 11.70% | 33万吨 | 22.83% |

| 6月 | 633万吨 | 23.59% | 176万吨 | 23.64% | 124万吨 | 24.93% | 37万吨 | 28.38% |

| 7月 | 625万吨 | 24.73% | 178万吨 | 26.79% | 118万吨 | 27.44% | 35万吨 | 39.84% |

| 8月 | 628万吨 | 20.50% | 190万吨 | 27.72% | 122万吨 | 20.15% | 32万吨 | 34.36% |

| 螺纹钢 | 合计 | 华北地区 | 华东地区 | 华南地区 | ||||

| 产量 | 增速 | 产量 | 增速 | 产量 | 增速 | 产量 | 增速 | |

| 合计 | 5301万吨 | 19.32% | 1224万吨 | 10.73% | 1115万吨 | 17.22% | 347万吨 | 26.24% |

| 1月 | 617万吨 | 23.50% | 143万吨 | 6.52% | 131万吨 | 19.90% | 31万吨 | 5.93% |

| 2月 | 615万吨 | 22.70% | 155万吨 | 21.19% | 132万吨 | 19.75% | 35万吨 | 14.42% |

| 3月 | 660万吨 | 16.60% | 164万吨 | 13.93% | 134万吨 | 14.70% | 44万吨 | 25.59% |

| 4月 | 647万吨 | 22.02% | 152万吨 | 10.87% | 125万吨 | 13.90% | 45万吨 | 24.25% |

| 5月 | 691万吨 | 23.92% | 155万吨 | 7.77% | 132万吨 | 23.88% | 48万吨 | 39.45% |

| 6月 | 707万吨 | 29.38% | 159万吨 | 18.53% | 140万吨 | 29.33% | 55万吨 | 56.49% |

| 7月 | 680万吨 | 11.91% | 149万吨 | 9.77% | 156万吨 | 12.05% | 48万吨 | 25.68% |

| 8月 | 684万吨 | 7.90% | 148万吨 | -0.96% | 165万吨 | 9.21% | 41万吨 | 14.11% |

| 中板 | 合计 | 华北地区 | 华东地区 | 华南地区 | ||||

| 产量 | 增速 | 产量 | 增速 | 产量 | 增速 | 产量 | 增速 | |

| 合计 | 1522万吨 | 20.80% | 275万吨 | 14.97% | 396万吨 | 18.96% | 112万吨 | 17.71% |

| 1月 | 168万吨 | 17.12% | 33万吨 | 61.77% | 44万吨 | 18.67% | 22万吨 | 1.19% |

| 2月 | 165万吨 | 23.30% | 29万吨 | 31.56% | 40万吨 | 22.62% | 9万吨 | 10.54% |

| 3月 | 187万吨 | 16.00% | 30万吨 | 25.01% | 53万吨 | 47.83% | 10万吨 | 3.76% |

| 4月 | 190万吨 | 19.80% | 32万吨 | 10.60% | 47万吨 | -26.00% | 17万吨 | -43.01% |

| 5月 | 206万吨 | 12.30% | 33万吨 | 2.06% | 59万吨 | 5.31% | 15万吨 | 32.17% |

| 6月 | 218万吨 | 31.20% | 36万吨 | 15.46% | 52万吨 | 20.49% | 15万吨 | 24.51% |

| 7月 | 194万吨 | 22.59% | 40万吨 | 18.29% | 51万吨 | 11.07% | 11万吨 | 9.30% |

| 8月 | 194万吨 | 18.20% | 42万吨 | 14.77% | 51万吨 | 20.44% | 12万吨 | 16.20% |

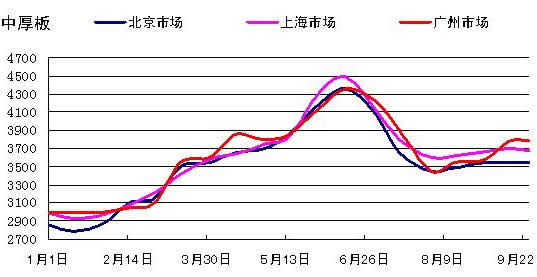

今年前8个月,华东地区累计生产中板396万吨,占全部国内全部中板产量的近四分之一,而华北地区和华南地区所占比重较小。中板产能集中在华东地区,当然与该地区的消费能力有直接的关系,但华东地区显然并不是华东中板生产者的专属销售区域,实际上来自东北地区、华北地区以及华中地区的大量中板都在试图进入该地区,这就使华东地区的中板市场成为国内重要的价格标尺。

从三大市场的中板库存情况看,华东地区中板库存呈紧缩的趋势,市场价格压力明显小于上半年。三季度末华东地区中板社会库存在30万吨左右,而在二季度末和一季度末时分别为35万吨和54万吨,这是华东市场中板价格能平稳运行的重要原因。

尽管10月份国内钢铁市场面临库存增加以及出口退税政策等市场环境变化的压力,但预计钢材价格仍在消费能力增长以及出口分流规模没有明显下降的拉动下保持平稳运行态势。

来源:阿里巴巴

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号