圣诞节后国际油价持续2天上涨到每桶40美元以上。地缘政治因素再次影响市场,中东地区以色列和巴勒斯坦哈马斯组织军事行动升级,市场人士担心周边地区卷入这场冲突,从而影响中东原油供应和运输。此外,欧佩克成员国进一步减产,一些石油消费国试图利用低价补充库存,石油市场也受到了支撑。然而疲弱的经济数据打压市场,周二欧美原油期货盘中再次跌破每桶40美元。

世界上有三分之一的石油资源分布在中东地区,尽管当前局势紧张的加沙地带不产原油,但是以色列和巴勒斯坦之间的军事冲突可能延伸到其他地区,因而石油市场对该地带的军事冲突十分敏感。

第一次石油危机就起源于中东战争。1973年10月第四次中东战争爆发,为打击以色列及其支持者,阿拉伯产油国以石油为武器,当年12月宣布收回石油标价权,并将基准原油价格从每桶3.011美元提高到10.651美元,当时油价猛然上涨了两倍多,从而触发了第二次世界大战之后最严重的全球经济危机,发达国家经济严重滑坡。尽管中东产油国近来一再宣称不会再以石油为武器,但是中东地区政治格局的变化将影响到波斯湾石油通道的安全。特别是欧佩克强硬派成员国可能会利用这一事件加剧地区紧张。

然而也有分析师认为,中东军事冲突对石油市场来说仅仅是心理恐慌而已。以色列与巴勒斯坦冲突由来已久,与30多年前相比,阿拉伯国家已经不再有凝聚力共同对付以色列,而且阿拉伯内部甚至巴勒斯坦内部也矛盾重重,石油不再成为威胁西方的武器。因而预计当前中东冲突对世界石油市场的影响微乎其微,或者说不存在实质性的影响。

欧佩克成员国普遍认为每桶70美元以上才是合理的油价,尽管原油开采成本往往只需要几个美元一桶,但是以石油收入为主的财政开支和石油出口国的经济发展需要原油价位维持在很高水平。

随着油价暴跌,欧佩克成员国减产挺价的立场空前一致。欧佩克成员国从9月份到12月份进行了4次会晤,在油价持续下跌的情景下累计要求降低原油日产量 400万桶,即从每天3200万桶原油日产量降低到2800万桶。如此之大的减产幅度如果得以实施,将对全球石油市场供应产生威胁,尽管全球需求已经减缓。然而此前普遍认为欧佩克难以履行减产计划。沙特阿拉伯和阿联酋大幅度减少对原油客户的供应量可能是对市场发出信号,欧佩克致力于通过降低原油供应量来阻止油价下跌。

沙特阿拉伯原油日产量从8月份起到现在已经降低了120万桶。

阿联酋最大的石油公司阿布扎比国有石油公司宣称降低1月份和2月份原油供应量。以履行欧佩克协议。其中1月份供应的穆尔班原油供应量将减少15%,阿布扎库姆原油供应量减少3%。2月份穆尔班原油和阿布扎库姆原油供应量减少15%。对于下扎库姆和乌姆谢夫原油分别减少10%的供应量。

总部设在瑞士的油轮跟踪机构Petrologistics星期二发布的一项报告预测,12月份欧佩克11个有配额的成员国原油日均产量2710万桶,比 11月份日均产量下降了40万桶。该机构负责人Conrad Gerber认为这样的下降幅度说明了欧佩克遵守减产协议力度大于预期。根据欧佩克协议,11月份起到12月底,欧佩克有配额的11个成员国原油日产量配额2730万桶,实际产量已经低于当前产量配额。预计沙特阿拉伯这个世界上最大的石油出口国12月份原油日均产量820万桶,比该国当前日产量配额847 万桶还低27万桶。

欧佩克减产的目的在于降低经合组织成员国的原油和成品油库存,重新平衡供求市场。当前经合组织成员国石油库存总量可能维持56天消费量,远高于5年平均水平。而在美国,,尽管原油库存已经低于历史平均水平,但是由于需求下降,相对库存水平却高于去年同期。通过美国原油库存与需求对比数据分析,美国原油库存可抵消需求的天数却从去年同期的19.2天上升到21.7天,多出2.5天,这就是需求下降导致的相对库存增加。从成品油库存看,美国汽油库存量位于历年同期平均范围下半段;馏分油库存量位于历年平均范围中段。但是汽油库存抵销需求的天数从去年同期的22天上升到23天,馏分油库存抵销需求的天数从去年同期的28.2天上升到34.4天。

欧美经济滑坡明显抑制了对石油的需求。亚洲石油消费大国需求量也在大幅度降低。日本经济产业省周五发布的月度统计显示,该国11月份原油进口量比去年同期下降了12.2%,石油产品产量比去年同期下降了5.8%。截止11月份成品油库存比去年同期增加了6.1%。

美国万事达卡咨询公司公布的统计报告显示,截止12月26日当周,美国汽油消费日均913.4万桶,比前一周减少2.9%,比去年同期低3.8%。过去的四周,美国汽油需求量日均930万通,比去年同期低3.0%,为连续46周年同比下降。今年至今为止,美国汽油需求比去年同期低3.2%。

亚洲原油现货市场:阿联酋降低1月份和2月份合同原油供应量。沙特阿拉伯是市场目前的关注焦点,其在宣布减少1月船货供应量7-10%后,还未通知客户2 月合约供应情况。2月份交货的中质和重质高硫原油已经全部售罄,因而轻质高硫原油受到市场青睐。然而日本等国终端用户降低炼油厂开工率,限制了市场需求。阿曼新闻机构-ONA援引该国石油部长的话报道,2009年阿曼将其石油日产量从每天79万桶提高到80.5-81万桶。估计马来西亚塔皮斯原油12月合约供应的官方售价为每桶41.71美元,比前一个月每桶下跌16.65美元。

近期国际石油市场预测:

国际能源署首席经济师Fatih Birol星期一在一场能源会议上预计2010-2015年之间油价将在每桶100美元左右。他说,2009年由于石油生产方面的投资延期,供应和需求方面将出现困难。但是世界经济在2010年后将复苏,油价将上涨。

但是由于需求疲软,Ritterbusch and Associates咨询顾问公司的总裁Jim Ritterbusch仍然认为油价将会下跌到每桶32美元水平。

美国加州期货公司埃科赛尔的总裁瓦格纳说,问题是不止一个欧佩克成员国要减产。油价低于每桶40美元使得许多开发商和石油生产者无利可图。但是现在,由于生产能力下降,油价另一场暴涨不可避免。如果经济复苏,消费者信心恢复,油价可能会在6月份或者7月份上涨到每桶85-100美元。

阿萍认为,2009年世界石油市场形势难以预测。从基本面看,欧佩克减产,非欧佩克减投资,供求基本面格局将有所改变。从投机面看,期货市场经历金融危机后将经过几年的调整才能恢复。因而估计2008年油价暴涨暴跌的情景在2009年不会出现。

附件:一周国际基准原油趋势表

|

日期

|

WTI

|

布伦特

|

米纳斯

|

布伦特DTD

|

迪拜

|

阿曼

|

原油均价

|

|

12月30日

|

39.030

|

40.150

|

36.4

|

36.7

|

36.7

|

37.1

|

38.289

|

|

12月29日

|

40.02

|

40.55

|

36.6

|

36.1

|

36.7

|

37.2

|

38.664

|

|

12月26日

|

37.71

|

38.37

|

休市

|

休市

|

休市

|

休市

|

休市

|

|

12月25日

|

休市

|

休市

|

休市

|

休市

|

休市

|

休市

|

休市

|

|

12月24日

|

35.35

|

36.61

|

37.1

|

33.7

|

36.9

|

37.4

|

36.626

|

以上部分价格引用自国内油气公司官方网站公布价。

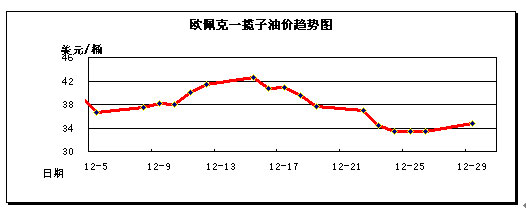

一个月欧佩克一揽子油价趋势图

注:欧佩克一揽子油价组成:撒哈纳原油(阿尔及利亚),米纳斯原油(印尼)、伊朗重质原油(伊朗)、巴士拉轻质原油(伊拉克)、科威特出口原油(科威特)、锡德尔原油(利比亚)、博尼原油(尼日利亚)、卡塔尔海上原油(卡塔尔)、阿拉伯轻质原油(沙特阿拉伯)、穆尔班原油(阿联酋)、BCF17原油 (委内瑞拉)、吉拉索原油(安哥拉)以及奥瑞特原油(厄瓜多尔)。

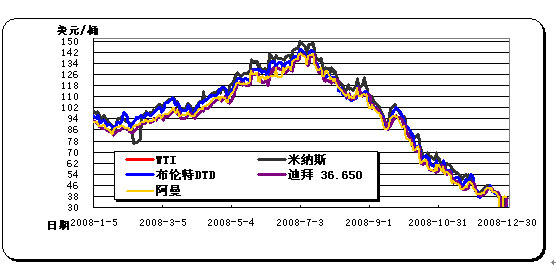

国际基准原油一年走势图

注:WTI和布伦特原油为欧美基准原油期货价格,布伦特Dtd为全球市场评估价、米纳斯和迪拜原油为新加坡市场现货评估价。