|

产品 |

地区 |

企业名称 |

1月5日 |

1月9日 |

涨跌 |

|

甲醇 |

东北 |

北大荒浩化 |

3000-3000 |

3000-3000 |

0/0 |

|

甲醇 |

东北 |

大庆油田 |

1800-1800 |

1800-1800 |

0/0 |

|

甲醇 |

东北 |

中煤龙化 |

1800-1900 |

1800-1900 |

0/0 |

|

甲醇 |

华北 |

河北建滔 |

1780-1780 |

1780-1780 |

0/0 |

|

甲醇 |

华北 |

河北正元 |

1800-1800 |

1800-1800 |

0/0 |

|

甲醇 |

华北 |

内蒙古苏里格 |

1900-2000 |

1900-2000 |

0/0 |

|

甲醇 |

华北 |

内蒙古天野 |

2000-2200 |

2000-2200 |

0/0 |

|

甲醇 |

华北 |

山西丹峰 |

3300-3300 |

3300-3300 |

0/0 |

|

甲醇 |

华北 |

山西丰喜 |

1800-1850 |

1600-1650 |

-200/-200 |

|

甲醇 |

华北 |

山西兰花清洁能源 |

3200-3250 |

3200-3250 |

0/0 |

|

甲醇 |

华北 |

山西原平 |

3850-3900 |

3850-3900 |

0/0 |

|

甲醇 |

华北 |

石家庄新化 |

2150-2150 |

2150-2150 |

0/0 |

|

甲醇 |

华东 |

安徽临泉 |

1950-1950 |

1750-1750 |

-200/-200 |

|

甲醇 |

华东 |

福建三明化工 |

2500-2500 |

2500-2500 |

0/0 |

|

甲醇 |

华东 |

江西江氨 |

1800-1850 |

1800-1850 |

0/0 |

|

甲醇 |

华东 |

山东红日阿康 |

3250-3250 |

3250-3250 |

0/0 |

|

甲醇 |

华东 |

山东联盟 |

2050-2050 |

2050-2050 |

0/0 |

|

甲醇 |

华东 |

上海焦化 |

1650-1700 |

1650-1700 |

0/0 |

|

甲醇 |

华东 |

兖矿煤化 |

2050-2050 |

2050-2050 |

0/0 |

|

甲醇 |

华南 |

中海油建滔 |

1550-1600 |

1550-1600 |

0/0 |

|

甲醇 |

华中 |

河南骏化 |

3500-3600 |

3500-3600 |

0/0 |

|

甲醇 |

华中 |

河南义马 |

3000-3000 |

3000-3000 |

0/0 |

|

甲醇 |

华中 |

平煤蓝天 |

1900-1900 |

1900-1900 |

0/0 |

|

甲醇 |

华中 |

濮阳龙宇化工 |

1900-1950 |

1900-1950 |

0/0 |

|

甲醇 |

西北 |

巴州东辰 |

1400-1400 |

1400-1400 |

0/0 |

|

甲醇 |

西北 |

长庆油田 |

1700-1700 |

1700-1700 |

0/0 |

|

甲醇 |

西北 |

甘肃刘化 |

3100-3200 |

3100-3200 |

0/0 |

|

甲醇 |

西北 |

格尔木 |

1200-1420 |

1200-1420 |

0/0 |

|

甲醇 |

西北 |

克拉玛依 |

1800-2200 |

1800-2200 |

0/0 |

|

甲醇 |

西北 |

陕西神木 |

2800-2800 |

2800-2800 |

0/0 |

|

甲醇 |

西北 |

陕西渭河 |

3400-3400 |

3400-3400 |

0/0 |

|

甲醇 |

西北 |

陕西榆林 |

1850-1900 |

1850-1900 |

0/0 |

|

甲醇 |

西北 |

新疆吐哈 |

1400-1700 |

1400-1700 |

0/0 |

|

甲醇 |

西南 |

四川川维 |

2400-2500 |

2400-2500 |

0/0 |

|

甲醇 |

西南 |

四川江油 |

2100-2100 |

2100-2100 |

0/0 |

|

甲醇 |

西南 |

四川泸天化 |

1850-1850 |

1850-1850 |

0/0 |

|

甲醇 |

西南 |

宜宾天科 |

2050-2100 |

2050-2100 |

0/0 |

|

甲醇 |

西南 |

云南云维集团 |

1950-2000 |

1950-2000 |

0/0 |

|

日期 |

华东 |

华南 |

华北 |

东北 |

西北 |

西南 | ||

|

港口出罐 |

国产送到 |

港口出罐 |

国产送到 | |||||

|

2009-01-09 |

1570-1750 |

1570-1750 |

1520-1580 |

1570-1630 |

1400-1700 |

1500-1800 |

1350-1600 |

1800-1950 |

|

2009-01-08 |

1570-1750 |

1570-1750 |

1520-1580 |

1570-1630 |

1400-1700 |

1500-1800 |

1350-1600 |

1800-1950 |

|

2009-01-07 |

1570-1750 |

1570-1750 |

1520-1580 |

1570-1630 |

1400-1750 |

1500-1800 |

1350-1600 |

1800-1950 |

|

2009-01-06 |

1580-1750 |

1580-1750 |

1520-1580 |

1570-1630 |

1400-1750 |

1500-1800 |

1350-1600 |

1800-1950 |

|

2009-01-05 |

1580-1750 |

1580-1750 |

1520-1580 |

1570-1630 |

1400-1750 |

1500-1800 |

1350-1600 |

1800-1950 |

|

涨跌 |

-10/0 |

-10/0 |

0/0 |

0/0 |

0/-50 |

0/0 |

0/0 |

0/0 |

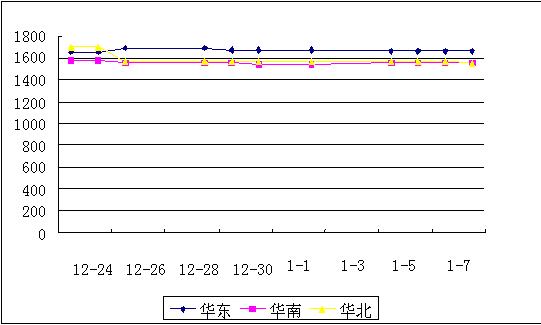

国内主要地区报价曲线图:

|

价格类型 |

1月2日 |

1月7日 |

涨跌 |

单位 |

|

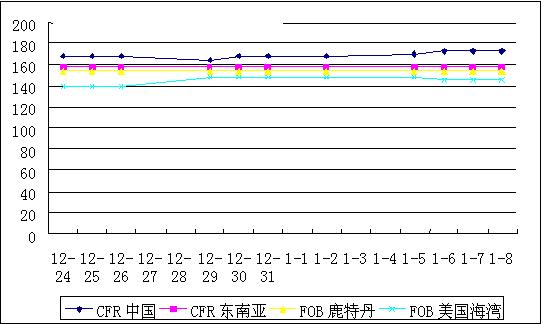

FOB鹿特丹 |

127.00-128.00 |

109.50-110.50 |

↓17.5/↓17.5 |

欧元/吨 |

|

177.8-179.2 |

153.3-154.7 |

↓24.5/↓24.5 |

美元/吨 | |

|

FD美国海湾 |

44.00-45.00 |

43.00-44.00 |

↓1/↓1 |

美分/加仑 |

|

146.52-149.85 |

143.19-146.52 |

↓3.33/↓3.33 |

美元/吨 |

|

地 区 |

1月2日 |

1月7日 |

涨跌 |

单位 |

|

CFR中国主港 |

167-168 |

172-173 |

↑5/↑5 |

美元/吨 |

|

CFR东南亚 |

157-158 |

157-158 |

0/0 |

美元/吨 |

|

中国国内 |

1550-1600 |

1600-1625 |

↑50/↓75 |

元/吨 |

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号