|

国家或地区 |

2009年GDP增长率 |

2010年GDP增长率 |

|

全球 |

0.5% |

3.0% |

|

美国 |

-1.6% |

1.6% |

|

欧元区 |

-2.0% |

0.2% |

|

日本 |

-2.6% |

0.6% |

|

中国 |

6.7% |

8.0% |

|

印度 |

5.1% |

6.5% |

|

巴西 |

1.8% |

3.5% |

|

俄罗斯 |

-0.7% |

1.3% |

|

中东 |

3.9% |

4.7% |

进入2009年,发达国家列出了拯救经济的、天文数字的刺激方案,但经济前景显然还在下滑之中,G20财政刺激预计为GDP的1.5%,其中先进经济体财政差额对GDP的比率预计将恶化3.75个百分点,达到-7%。美联储的官员在2月末认为1-2季度美国经济形势将十分黯淡,后两个季度也不容乐观。而欧盟在3月初也认为恢复经济增长的前景极不确定,预计今年和2010年的失业率将大幅上升。其中英国、德国和意大利2009年经济分别负增长2.8%、 2.5%和2.1%(IMF预测,下同),法国、西班牙分别负增长1.9%和1.7%。日本财务省公布的数据显示,1月份未经季节因素调整的经常项目赤字为17.7亿美元,出口下滑46.3%,创历史最大降幅。

2、经济的大幅下滑重创制造业,使全球钢铁生产和需求增长都呈现萎缩态势。WSA秘书长3月初表示,全球钢铁需求已减少了20%左右,钢铁行业产能利用率仅为50%至60%。按照WSA的统计数字,1月份全球66个国家和地区粗钢产量降至8577万吨,比上月8206万吨增长了371万吨,环比增长了 4.5%,但同比大幅降低了24.0%。其中北美地区粗钢产量降幅最为明显,粗钢产量降至574万吨,比上年同期减少了602万吨,同比下降51.2%;欧盟粗钢产量降至955万吨,比上年同期减少了810万吨,同比下降45.9%;亚洲地区降幅最少,粗钢产量为5856万吨,同比降低了7.8%,但若剔除中国因素,则粗钢产量为1704万吨,同比下降25.8%。实际上全球主要产钢国只有中国是正增长,剔除中国产量后,全球粗钢产量同比下降了 37.2%。

|

国家或地区 |

2009年1月粗钢产量 |

同比增长率 |

|

全球66个国家和地区 |

8577万吨 |

-24.0% |

|

美国 |

409万吨 |

-52.7% |

|

欧盟 |

955万吨 |

-45.9% |

|

日本 |

637万吨 |

-37.8% |

|

中国 |

4152万吨 |

2.4% |

|

印度 |

457万吨 |

-4.8% |

|

巴西 |

162万吨 |

-45.6% |

|

俄罗斯 |

330万吨 |

-49.1% |

|

中东 |

123万吨 |

-7.5% |

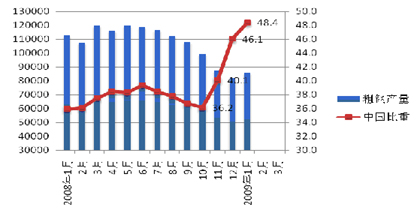

(1)2008年中国粗钢产量达到5.0亿吨,占全球粗钢产量的比重为37.6%,比2007年又提高了1.2个百分点。但是值得关注的是在2008年 10月份以前,中国粗钢产量比重从来没有超过40%,但是在去年后两个月及今年的1月份,粗钢产量不仅超过40%,还令人吃惊地向50%大关挺进,因为1 月份中国粗钢产量占全球比重已经上升至48.4%。自去年11月开始,中国占全球粗钢比重连续三个月环比上升,分别上升了3.9、5.0和2.3个百分点。欧盟国家和美国在去年10月比重曾分别达16.2%和6.8%,但是经过三个月的回落,至今年的1月份已经分别降至11.1%和4.8%,分别降低了 5.1个和2.0个百分点。

|

国家或地区 |

1月产量 |

上年同期 |

1月比重% |

上年同期% |

比重增减% |

|

粗钢产量合计: |

8576.8 |

11287.0 |

|

|

|

|

欧洲 |

1747.7 |

3115.7 |

20.4 |

27.6 |

-7.2 |

|

北美 |

573.7 |

1175.6 |

6.7 |

10.4 |

-3.7 |

|

南美 |

241.9 |

412.9 |

2.8 |

3.7 |

-0.8 |

|

非洲 |

106.5 |

154.1 |

1.2 |

1.4 |

-0.1 |

|

亚洲 |

5855.7 |

6353.7 |

68.3 |

56.3 |

12.0 |

|

大洋州 |

51.3 |

75.1 |

0.6 |

0.7 |

-0.1 |

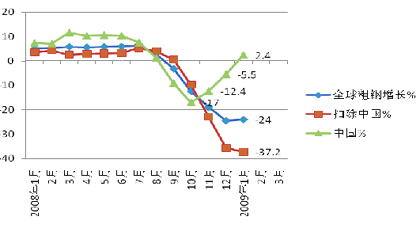

(2)从各月的粗钢产量同比增长情况看,全球尽管跌速放缓,但仍呈回落态势,而中国则连续三个月增速回升,前两个月粗钢增长了2.4%。全球1月份则减少了24.0%,扣除中国外的粗钢产量减少了37.2%。2月份中国粗钢日产量水平上升至144万吨,月产量同比增长4.9%;按照中钢协的3月上旬预测,3月份日产水平在138万吨左右,仍高于2008年平均日产水平。如果国内不能有效地限制产能的发挥,并且出口不能制止萎缩的话,3月份很有可能是净进口的局面,意味着占将近全球一半粗钢产量的中国国内市场供大于求的局面将进一步加剧,钢价回升也将变得更为遥远。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号