一、动力煤需求预测

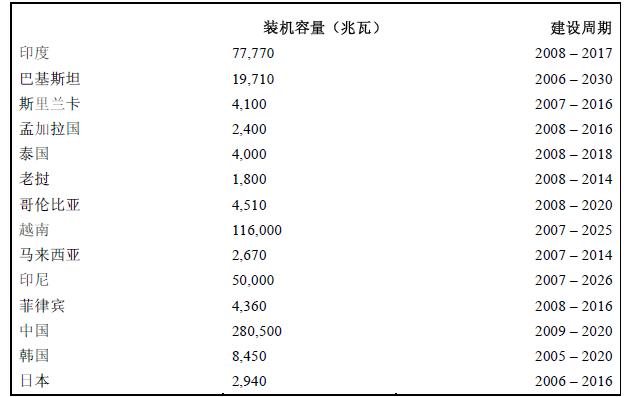

过去几年内随着经济的发展和能源需求量的增长,亚洲建设了大量的燃煤电站,预计未来还将延续这一趋势。虽然所筹建电站不一定会全部如期完成,但如果预测期内能完成20%的规划项目,则每年的煤炭需求量将增加3.4 亿吨。因成本低,供应稳定,分布广泛,煤炭在未来仍将是亚洲新建电站的主选能源。

亚洲燃煤电站计划增量

来源:澳大利亚农业与资源经济局(Abare).

1、中国:出口逐渐减少进口稳步增加

该机构认为:受中国控制资源性产品出口政策的影响,中国的煤炭出口量在未来几年仍将保持下滑的走势;进口方面受经济增速下降,煤炭需求减弱的影响,2009 年中国的煤炭进口量将会下降。但国际煤炭及海运费价格的下降将增强进口煤炭的竞争力,加上中国国内的煤炭产量增速可能下降,这些因素或将扭转Abare对中国煤炭进口的预测。另外该机构认为,至少要到2011 年中国才能转变为煤炭净进口国。

2、印度:煤炭进口将持续增长

虽然全球煤炭需求呈下降走势,印度的煤炭进口量仍将有较大的增长。据估测,到2014年,印度的动力煤需求量将从2008年的3400万吨增加到8000 万吨。印度政府计划到2017年燃煤发电量翻一番。预计 2009 年印度的煤炭进口将增长约18%到4000 万吨。

3、日韩及欧洲煤炭需求下降

预测期间,日本的动力煤需求量将以每年1%的速度递减,到2014 年下降至1.27亿吨。因日本政府计划减少温室气体的排放,未来几年内日本新建燃煤发电项目极少。预计2009年,世界最大的动力煤进口国日本的动力煤需求量将减少1000 万吨左右到1.25 亿吨。

韩国的动力煤需求量也将继续下降。预计2009 年世界第二大动力煤进口国韩国的动力煤进口量将减少6%到6900 万吨。

澳大利亚农业与资源经济局同样也削减了2009年欧洲的煤炭进口量预期,预计受该地区主要经济体,包括德国和西班牙等经济下滑的影响,该地区的煤炭进口量同比将下降5%。

二、动力煤供应能力预测

虽然世界动力煤需求的增长会因为印尼、澳大利亚、哥伦比亚和南非等供应量的增加而得到弥补,但这些国家煤矿扩产和基础设施的扩建可能会受到制约,如煤炭价格的下降将会导致煤炭企业的增产计划推迟等。

一些国家的煤炭出口也会因为国内需求量的增长而下降。如越南和印度尼西亚。

1、印尼及哥伦比亚:煤炭产量增速较快

2014 年以前,印尼的动力煤出口量将以年均4%的速度增长,到2014 年增加到2.5 亿吨。这是因为印尼煤炭生产成本偏低,而且出口能力充足。大部分煤炭将出口到印度和中国。限制未来印尼煤炭出口量增长的唯一因素就是印尼国内需求量的增长。

哥伦比亚煤炭热量高,硫份低,加上哥伦比亚煤炭生产成本低,因而其需求量较大。哥伦比亚有大量的煤矿增产计划。预计到2014 年哥伦比亚的煤炭出口量可增加到1.02 亿吨,年增速约7%。

2、南非及澳大利亚:煤炭出口稳定增长

因国内需求将受国际金融危机影响而减少,2009-2010 年南非煤炭出口量将保持小幅增长。从中长期来看,受益于港口扩建和煤矿增产,南非的煤炭出口量有望继续增加。

预计 2009-2010 财年,澳大利亚的动力煤出口量将增长至1.32亿吨。因为近两年内煤炭需求受经济危机影响而下降,澳大利亚一些增产及基础设施建设项目将被延迟。预计到2014 年澳大利亚的动力煤出口量将达到1.64 亿吨,预测期内的年均增速为6%。

澳大利亚农业与资源经济局称,由于全球经济下滑导致电力需求下降,预计2009 年全球动力煤进口需求将下降2.6%到6.997 亿吨,低于其之前7.469亿吨的预测。该机构称,2009年亚洲动力煤进口约3.789 亿吨,同比减少3.2%。随着世界经济的好转,国际煤炭需求量将在2010 年出现反弹,预计2010 年动力煤贸易量将增长3.3%到7.23 亿吨。

三、关于合同价格的预测

因 2008 财年的动力煤合同价格和当前的现货价格有较大的差异,2009 财年的动力煤合同价格将会有较大幅度的下滑。不过,因为预计世界经济将在2009 年底或2010 年初逐步复苏,世界煤炭需求量也将反弹。如果2010 财年的谈判在年初进行,考虑到需求增长速度较慢,2010财年的合同价格下降的幅度依然很大。但是从2011 年起随着世界经济的复苏,合同价格会进一步增长,但不会高于2008年的水平。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号