【引言】国内焦炭市场在经历了2、3月份的大幅回落后,4月份运行形势开始止跌回稳。在前期焦化企业持续限产及“零库存”经营策略的影响下,5月份市场可流通焦炭资源明显减少,加上之前钢厂的限采和近一段时间来库存的不断消化,目前钢厂库存开始明显回落,补仓意向浓厚。此外,自4月下旬以来,国内各品种钢材价格的止跌回升,也引燃了焦化企业意欲上调焦炭价格的想法。4月30日,山西焦炭联盟召集盟员、焦化企业及运销企业召开市场分析会,决定从2009年5月1日开始,河北、山东、内蒙古地区焦化企业的焦炭价格在4月份的基础上每吨上调30元,山西、陕西地区焦化企业的焦炭价格在4月份的基础上每吨上调60元。截止到目前,国内主导地区二级焦车板价格已经达到1600-1650元/吨,而准一焦车板价格也在1700元/吨左右。

『国际方面』据国际钢铁协会 (IISI)最新发布的统计数据显示,2009年4月份全球66个主要产钢国和地区粗钢产量为8945.1万吨,同比下降了23.6%,较今年3月份环比减少了2.91%。今年4月份,欧盟27国粗钢产量为948.3万吨,同比减少了48.6%;独联体粗钢产量为737万吨,同比减少30.1%;北美粗钢产量为584.7万吨,同比减少49%;南美粗钢产量为262.3万吨,同比下降36.1%;非洲粗钢产量为124.2万吨,同比下降19.8%;中东粗钢产量为147.6万吨,同比增长0.2%;亚洲粗钢产量为5892.5万吨,同比减少10.8%。此外,扣除掉中国的粗钢产量,其他65国共生产粗钢 4603.8万吨,同比下降34.7%,环比下降2.12%。2009年4月,中国粗钢产量为4341.3万吨。

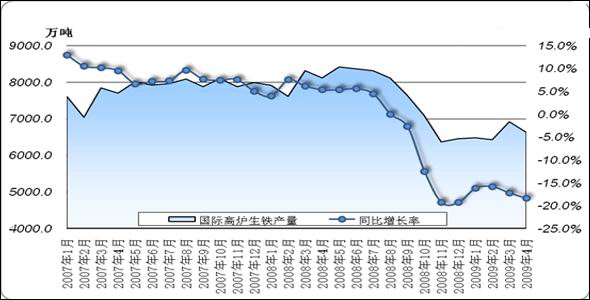

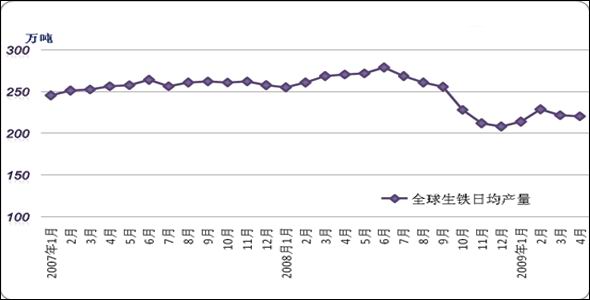

国际钢铁协会还公布了 4月份全球高炉生铁产量数据: 2009年4月份,全球40个主要生铁生产国共生产高炉生铁6630.9万吨,比3月份减少了290.1万吨,环比下降4.19%,与去年同期相比减少了 1490.1万吨,同比下降了18.35%。4月份的日均产量为221.03万吨,较今年3月份的222.29万吨略有下降。参考图1、图2:

图1 2007年-2009年全球高炉生铁产量月度对比走势图

图2 2007-2009年全球生铁产量日均走势图

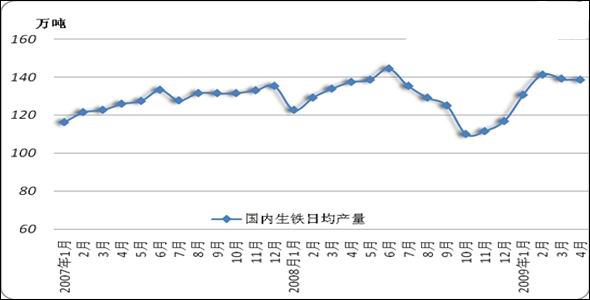

『国内方面』2009 年4月份,我国共生产生铁4163.08万吨,比去年同期增加了15.78万吨,同比增长了0.4%;与今年3月份相比减少了158.71万吨,环比减少了3.67%。此外,4月份我国生铁的日均产量为138.77万吨,比3月份的139.41万吨略有下降,与去年同期相比增长了0.8%。见图3、图4.

图3 中国高炉生铁月产量对比走势图

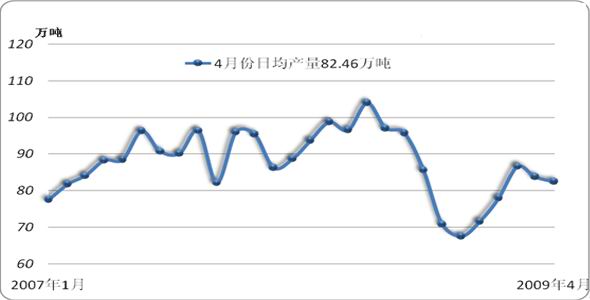

图4 中国高炉生铁日均产量走势图

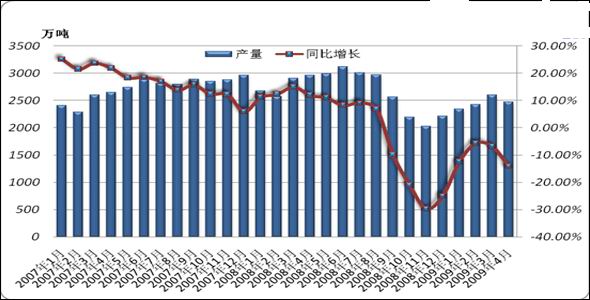

2009年4月份,中国共生产焦炭2473.65万吨,比去年同期减少405.27万吨,同比下降14.1%。今年前4个月全国累计生产焦炭 9840.27万吨,比去年同期累计减少890.02万吨,累计下降幅度为8.3%。受4月份钢材行情低迷影响,对焦炭需求也呈现出疲弱态势,焦化厂在此形势下继续实施“限产保价”策略,大部分焦炭企业限产幅度均在50%左右。此外,因国外钢厂限产压产力度较大,对焦炭需求也明显减弱,这在一定程度上也加重了国内焦化企业的警惕性,产量明显受到抑制。4月份,我国焦炭日均产量水平继续回落。见图5、图6。

图5 2007-2009年我国焦炭产量对比走势图

图6 2007-2009年我国焦炭日均产量走势图

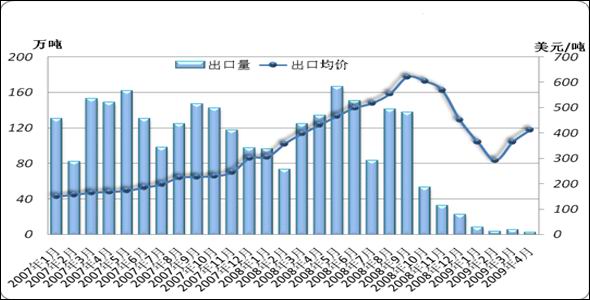

根据中国海关总署发布的数据显示, 4月份我国共出口焦炭2.5万吨,出口金额为825.3万美元。今年前4个月,我国累计出口焦炭18万吨,累计出口金额6504.8万美元。与去年前4个月的焦炭出口情况相比,出口数量累计下跌95.9%,出口金额累计下跌96%。4月份,我国单月焦炭出口均价为412.65美元/吨,与2、3月份相比均有一定程度回升,出口量继续保持回落。出口均价的环比回升,部分原因是由于美元及其他国家货币贬值造成的。见图7。

图7 2007-2009年全国焦炭月出口量对比走势图

焦炭出口的持续大幅回落,再次引发了人们对于焦炭出口关税的质疑。最近该话题再次成为人们热议的中心。从去年至今,山西省内焦化企业、相关行业协会、经济界人士普遍认为现行焦炭40%的出口关税应该下调,希望政府将目前40%的焦炭出口关税降到10%~20%。然而,反对方则表示,下调焦炭出口关税并不能真正拯救焦化行业。对此的观点认为:首先,焦炭是高耗能、高污染的战略性资源商品,限制焦炭出口是国家近几年的一贯政策;其次,目前困扰焦化行业的症结是产能过剩严重,降税只能使近几年的产业结构调整前功尽弃。但是,无论各方对于焦炭出口关税的意见如何,我们都希望在目前的形势下,适度下调焦炭出口关税对于产业发展还是有积极的影响,截止到目前,官方对此仍未有明确回应。

4月份,焦炭大省山西仍居首位,出口量为1.26万吨,而以往位居第二的河北省在4月份没有出口焦炭,新疆地区则以出口量为8194吨居第二。除此之外,4月份其他各省市的焦炭出口量都较少:山东1650吨,天津1430吨,江苏1019吨,云南199吨。见表1。

表1 4月份中国焦炭出口分省市统计

|

省市 |

本月数量(吨) |

本月金额(美元) |

出口均价(美元/吨) |

|

合计 |

25,070.41 |

8,468,540 |

337.79 |

|

山西 |

12,575.96 |

5,287,943 |

420.48 |

|

新疆 |

8,194.80 |

1,884,804 |

230.00 |

|

山东 |

1,650.59 |

215,739 |

130.70 |

|

天津 |

1,430.00 |

500,500 |

350.00 |

|

江苏 |

1,019.22 |

509,610 |

500.00 |

|

云南 |

199.84 |

69,944 |

350.00 |

5月初,山西焦炭联盟及河北焦协先后召开市场分析会,分别对5月份的焦炭市场运行形势进行指导。首先山西焦炭联盟再次提出,希望各焦化业依然要遵循全行业限产措施,限产幅度维持4月份的最低限,防止炼焦煤价格反弹。此外,联盟根据各地区焦炭的质量、成本和运输方式不同,提出从2009年5月1日开始,河北、山东、内蒙古地区焦化企业的焦炭价格在4月份的基础上每吨上调30元,山西、陕西地区焦化企业的焦炭价格在4月份的基础上每吨上调60元。就在山西焦炭联盟会议刚刚结束,河北焦协又在5月5日再次召开省内焦化行业分析会,表示因焦煤价格普遍上涨50元/吨,建议企业焦炭价格上涨50元/吨。这一价格调幅是在山西焦盟上调价格的基础上提出的。

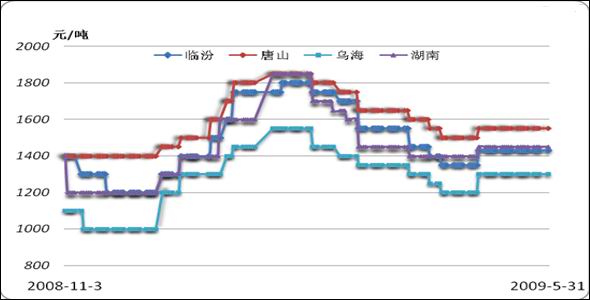

然后,从此次上调价格的后续执行情况来看,似乎并没有那么理想。尽管受钢材价格小幅回暖影响,小钢厂纷纷加大生产力度,使得焦炭需求在短期内形成繁荣局面,但是这是在焦化企业持续大幅限产的基础上进行的,下游需求并未从根本上得到逆转。价格的回升必然带来产量的放大,在需求依然疲软的情况下,上调后的价格很难得到有效支撑。因此今年全年,我国焦炭行情将频繁在低位呈现出震荡态势。并最终伴随着结构调整与落后产能的淘汰而逐渐趋于平衡状态。见图8.

图8 全国主要地区二级冶金焦价格走势图

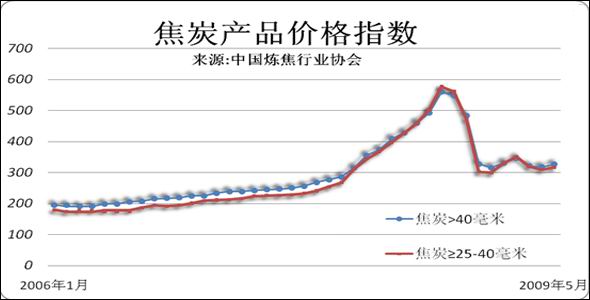

根据中国炼焦行业协会和冶金价格信息中心发布的中国焦化产品价格指数显示,进入5月份,国内焦炭市场开始止跌回升。焦炭产品(>40毫米)指数已经从4月份的318.05点回升至5月份的326。55点。参考图9。

图9 焦炭价格指数图

截止到2009年5月底,全国主要区域焦炭市场的波动情况如下:

『华北地区』本月华北地区焦炭市场价格呈稳中有升的走势。5月1日,山西焦炭联盟提出5月份焦炭市场的指导意见后,山西省内焦化企业焦炭价格呈稳中有升的走势,各地区普遍有50元/吨左右的上涨,且限产幅度仍然较大。各企业库存量基本保持较低水平甚至无库存,出货较前期有所好转。销往外地的焦炭价格明显高于本地区价格。但由于煤炭价格也小幅跟涨,焦化企业的利润空间仍然不大,大部分焦化企业仍处于亏损局面。为了减轻各焦化企业的生产成本压力,山西对焦炭生产排污费实行3 个月缓缴。而河北地区由于钢铁企业相对较集中,对焦炭需求量有所增加,导致焦炭价格的上涨幅度高于山西省,且限产幅度也有所减少,不少企业在钢材价格走高的同时也开足马力,满负荷生产,以满足钢铁企业的用量。5月份,河北焦协两次上调焦炭指导价,上调幅度累计达到80元/吨。也为河北焦化企业的提价奠定了基础。各企业根据自身的情况普遍对焦炭价格进行了调整。由于下游需求有所增加,焦化企业的出货情况较上月明显改善,且库存量极低或无库存。目前,河北、山西地区的部分中小焦化企业已有微利,而大型企业仍在亏损中。面对焦化企业的提价,钢厂方面也只能接受,虽然钢企仍处亏损中,但对于焦炭提价表示理解。以下是焦炭价格具体变化情况:

|

地区 |

规格 |

出厂价格(元/吨) |

涨跌 | |

|

5月4日 |

5月31日 | |||

|

唐山 |

二级冶金焦 |

1500 |

1580 |

+80 |

|

石家庄 |

二级冶金焦 |

1500 |

1580 |

+80 |

|

邯郸 |

二级冶金焦 |

1450 |

1550 |

+100 |

|

邢台 |

二级冶金焦 |

1450 |

1500 |

+50 |

|

武安 |

二级冶金焦 |

1520 |

1600 |

+80 |

|

天津 |

准一级冶金焦 |

1650 |

1700 |

+50 |

|

洪洞 |

二级冶金焦 |

1450 |

1550 |

+100 |

|

霍州 |

二级冶金焦 |

1450 |

1550 |

+100 |

|

长治 |

一级冶金焦 |

1500 |

1580 |

+80 |

|

清徐 |

准一级冶金焦 |

1550 |

1630 |

+80 |

『东北地区』5 月份,东北地区焦炭市场经历了由平稳至连续回升的走势。受月初,华北、华东地区焦炭价格上调影响,东北地区焦炭企业也纷纷向钢厂发出调价函,尽管此时钢材价格已有小幅上涨苗头,但是出于对市场不确定性的考虑,钢厂并没有对此做出积极回应。仅有个别钢厂将焦炭采购价格上调了20元/吨左右。但是,这远未及焦化企业的初衷调幅。因前期钢材市场低迷,钢厂原料采购非常谨慎,焦炭库存均不高。然而,随着钢材市场部分品种价格的稳步上涨,东北地区焦炭价格也开始呈现上涨趋势。部分钢厂因补仓需求迫切,因此接受了涨价要求。

|

地区 |

规格 |

出厂价格(元/吨) |

涨跌 | |

|

5月4日 |

5月31日 | |||

|

七台河 |

二级冶金焦 |

1380 |

1430 |

+50 |

|

鸡西 |

二级冶金焦 |

1400 |

1450 |

+50 |

|

营口 |

二级冶金焦 |

1550 |

1600 |

+50 |

『西北地区』本月西北地区焦炭市场整体运行形势一般。5月初,在山西焦炭联盟指导意见下,内蒙地区焦炭指导调幅为30元/吨,因此,乌海及包头等地相继上调焦炭出厂价格 30-50元/吨,然而出货情况并不理想。而陕西地区焦炭价格在上调50元/吨后,运行较为顺畅。目前,钢厂采购情况一般,对后市观望情绪浓厚。

|

地区 |

规格 |

出厂价格(元/吨) |

涨跌 | |

|

5月4日 |

5月31日 | |||

|

大黄山 |

三级冶金焦 |

1200 |

1250 |

- |

|

山丹 |

三级冶金焦 |

1200-1250 |

1200-1250 |

- |

|

石嘴山 |

三级冶金焦 |

1200-1250 |

1200-1250 |

- |

|

渭南 |

二级冶金焦 |

1400 |

1450 |

+50 |

|

韩城 |

二级冶金焦 |

1400 |

1450 |

+50 |

|

乌海 |

二级冶金焦 |

1250 |

1300 |

+50 |

|

包头 |

二级冶金焦 |

1300 |

1320 |

+20 |

『华东地区』随着上月底焦炭协会出台的“5月份有关焦炭市场指导意见”,整个山东地区的焦炭价格随之上调了50元/吨。矿石、焦炭原料成本一直处于低位,钢厂生产积极性只增不减。由于江苏地区钢厂对焦炭的需求量大于当地焦炭的供给量,所以钢厂增加生产的举措,势必会推动着焦炭价格的继续上涨。月初只是部分小钢厂开始接受焦炭的提价,大钢厂仍处于观望态势。随着钢材价格连续几周的持续上涨,钢厂在月中开始对焦炭需求放量,并接受焦炭价格普遍上调。未来钢材价格走势仍然存在很多不确定因素,因此,山东焦协号召省内焦化企业继续限产,以维持目前的焦炭市场价格。随着需求量的不断增加,焦炭市场进入供不应求的局面,直至5月下旬,价格上涨势头仍不减,但是迫于钢厂盈亏底线的限制,焦炭价格上调幅度不能过高。

|

地区 |

规格 |

出厂价格(元/吨) |

涨跌 | |

|

5月4日 |

5月31日 | |||

|

上海 |

二级冶金焦 |

1550 |

1600-1650 |

+100 |

|

淮北 |

二级冶金焦 |

1400-1450 |

1600 |

+150 |

|

无锡 |

二级冶金焦 |

1450 |

1600 |

+150 |

|

萍乡 |

二级冶金焦 |

1400-1450 |

1600 |

+150 |

|

铜陵 |

二级冶金焦 |

1400-1450 |

1600 |

+150 |

|

镇江 |

二级冶金焦 |

1500 |

1600 |

+150 |

|

景德镇 |

二级冶金焦 |

1500 |

1600-1650 |

+150 |

|

枣庄 |

二级冶金焦 |

1450 |

1600 |

+150 |

|

临沂 |

二级冶金焦 |

1450 |

1600 |

+150 |

『中南地区』本月中南地区焦炭市场呈现小幅上扬行情。月初,在北方地区调高焦炭价格之时,中南部分地区焦炭价格并未跟涨,各焦化企业及钢铁企业均以观望为主,对焦炭价格的上调,上下游均保持较谨慎的态度。河南地区的焦炭价格有50-100元/吨左右的小涨幅度。而湖南、江西等南方有部分焦化企业也曾提出涨价要求,但在与下游企业沟通时普遍未被接受。下旬,在市场调价的压力下,各焦化企业还是小幅的上调了焦炭的到厂价格。目前湖南、江南等地区焦炭价格较上月上涨20-30 元/吨。据焦化企业反映,询盘较前期有所增加,且出货情况明显好转,但价格还是偏低。由于需求有所增加,钢厂方面在市场上调焦炭价格的压力下,也有上调采购价格的预期。以下是焦炭价格具体变化情况:

|

地区 |

规格 |

出厂价格(元/吨) |

涨跌 | |

|

5月4日 |

5月31日 | |||

|

宜昌 |

二级冶金焦 |

1500 |

1550 |

+50 |

|

安阳 |

二级冶金焦 |

1500 |

1600 |

+100 |

|

济源 |

准一级冶金焦 |

1500 |

1600 |

+100 |

|

平顶山 |

二级冶金焦 |

1450 |

1530 |

+80 |

|

邵东 |

二级冶金焦 |

1400 |

1430 |

+30 |

|

湘潭 |

三级冶金焦 |

1350 |

1430 |

+30 |

|

娄底 |

二级冶金焦 |

1500 |

1500 |

- |

『西南地区』5 月份,西南地区焦炭行情总体保持稳中回升的格局。5月初,由于四川地区焦炭市场低迷,焦炭市场价格有20元/吨的下滑,这与华北、华东地区焦炭价格走势强劲形成鲜明对比,随后该地区焦炭价格开始总体趋稳。西南地区焦化厂多于钢厂,焦炭的供应量充足,抵消了因钢厂库存下降、补仓推动起来的焦炭价格上涨。另外,钢材价格虽有上涨,但钢厂方面对于近期钢材价格持续上涨仍保持观望心态,对后期市场回暖信息不足,另外宝钢出台的6月份钢材降价信息使得钢厂对二季度钢材走势都持不乐观态度,这也在一定程度上抑制了焦炭上涨的势头。但到了5月下旬,受全国焦炭价格普遍上涨及贵州地区煤矿整顿的影响,贵州地区的焦炭价格普遍上调了40元/吨。

|

地区 |

规格 |

出厂价格(元/吨) |

涨跌 | |

|

5月4日 |

5月31日 | |||

|

贵阳 |

二级冶金焦 |

1300 |

1280 |

+20 |

|

威远 |

二级冶金焦 |

1250 |

1250-1300 |

- |

|

重庆 |

三级冶金焦 |

1200 |

1200 |

- |

|

六盘水 |

二级冶金焦 |

1250-1300 |

1300-1350 |

+50 |

|

曲靖 |

三级冶金焦 |

1200 |

1200 |

- |

|

宜宾 |

二级冶金焦 |

1250 |

1250-1300 |

- |

|

攀枝花 |

二级冶金焦 |

1200-1250 | 1250-1300 |

+50 |

焦炭行情在经历过大跌、企稳和小幅回升后,市场对于后期走势均保持谨慎乐观态度。无论是焦化厂还是钢厂,都更希望有一个稳定的合作环境。对于焦炭市场近期的行情走向,分地区表现略有不同。据了解,在小钢厂密集的河北地区,因对钢厂市场嗅觉灵敏,钢材价格的任何波动都会对该地区的生产产生很大影响,因此在近期钢材价格尤其是建筑用钢材价格连续上涨的情况下,该地区因为产量扩大,拉动了对焦炭需求的增加,也成为焦炭价格上涨的主要动力。然而像西北及西南部地区则因为钢厂采购较为稳定,价格上调较为迟缓。除关注下游需求外,其他一些不确定因素也同时对焦炭市场的走势产生一定影响。如:近期煤炭价格的上调增加了焦炭的成本压力;市场好转带来的产量增加;以及钢厂“限产令”下达对市场的影响。所以这些因素都会在不同程度地对市场产生影响

综合来看,随着独立焦化企业持续限产,6月份市场可供焦炭资源仍显偏紧,而5月下旬拟将上调焦炭价格的部分地区也会在6月份开始有所行动。因此总体来看,6月份的焦炭市场将继续在平稳中小幅回升。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号