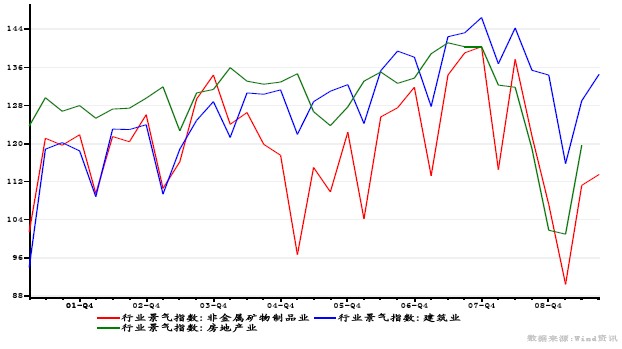

图1:非金属建材行业与建筑业、房地产行业的企业景气指数

从图1可见:2008年下半年起,非金属建材行业的景气指数出现回落,09年第一季度到达低点,二季度后开始反弹,目前仍处于上升通道中。预计2010年建材行业的景气程度有望维持在相对高的水平。

1、水泥行业:产能增长过快将制约行业景气的回升

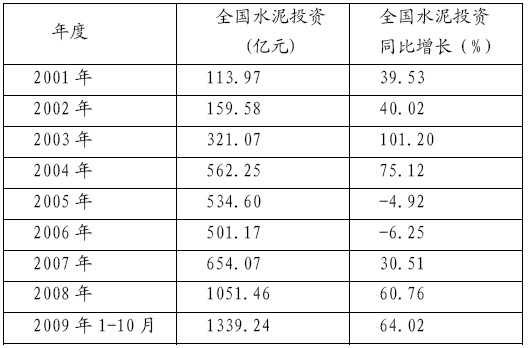

预计2010年水泥市场可能保持相对平衡的格局,局部的短缺和局部的过剩依然存在 一般水泥新增产能的建设周期为12-14个月。从表1及图2可看到:2008年、2009年水泥固定资产投资增长均较快。有关信息显示:2009年底我国新增水泥产能可能为2.6亿吨左右,2009年我国淘汰落后水泥产能可能为6000——8000万吨左右。据此估算,2009年底的实际新增水泥产能约为1.8亿吨——2亿吨。

表1:全国水泥固定资产投资情况

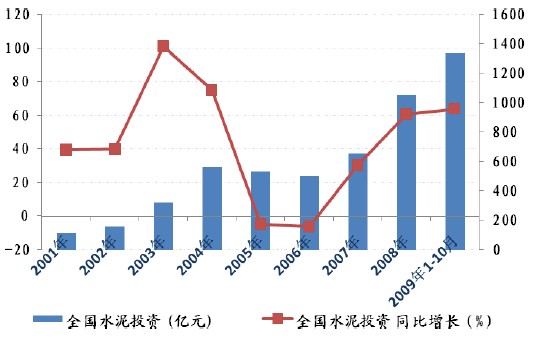

图2:2001年以来水泥固定资产投资额的逐年变化

根据表1的数据估算:2010年的水泥新增产能可能为2.6-3亿吨左右,预计2010年可能淘汰落后泥产能1—1.2亿吨左右,则2010年的实际新增水泥产能可能为1.6-2亿吨左右。预计2010年新增产能多在下半年以后完成。我们假定当年新增产能仅有1/4左右(6500—7500万吨)在2009年中期完成,即新增产能中有6500-7500万吨可能在当年发挥出来。我们假定2010年有一半的淘汰落后产能计划在上半年实施,即有5000-6000万吨左右。这比2010年上半年新增产能在下半年释放出来的水泥产量相差1500-2500万吨左右,为简单起见,我们可暂时不考虑2010年新增产能对2010年当年水泥市场的影响。也就是说,我们假定2010年主要的新增产能是2009年新增的产能2亿吨左右。

水泥进出口量较低,占当年水泥产量的比重不足2%。简化起见,在对水泥市场供求进行分析时,我们以当年的水泥产量代替当年的表观需求量。以 2009年估算的水泥产量16.5亿吨代替2009年的水泥表观需求量。 我们选取1986年-2008年间的全国水泥需求量增速与全社会固定投资总额增速的数据为样本空间构建模型,发现全国水泥需求量同比增速与全社会固定投资总额同比增速间的相关性高达0.7756。 2009年1-9月,全社会固定资产投资增速为33.4%,预计2009年全社会固定资产投资增速在30%以上。若按30%的增速估算,2009年的全社会固定资产投资额为224677亿元。假定2010年的全社会固定资产投资增速为25%,则2010年的全社会固定资产投资总额为 280846亿元。按全社会固定资产投资总额与水泥需求量同比增速的相关性测算,预计2010年的水泥需求量可能为19.4亿吨,较上年同比增长3亿吨左右,完全可以消化2009年新增的2亿吨左右产能。考虑到2010年当年新增产能的影响尚不明确,综合分析,预计2010年的水泥市场有望保持相对平衡态势。 值得关注的是:我们上述分析是基于国家对水泥新增产能的严格控制措施可执行到位的前提。由于2009年水泥固定资产投资增速较快,2010年底的水泥新增产能仍很多;若2010年的水泥固定资产投资仍保持高速增长,势必对2011年的水泥市场构成压力。我们认为产能控制问题业内人士已呼吁多年,预计本次出台的相关措施可执行到位,2010年的水泥固定资产投资增速将明显下滑,2011年以后的水泥市场供求情况有望改善。 综合分析,笔者认为2009 年、2010年的水泥新增产能有可能对2010年水泥行业景气程度的提升产生一定影响,但总体压力有限,2010年水泥市场有望出现供求相对平衡的局面。具体情况还需看国家基建工程的开工进度、落后产能的淘汰进度及房地产行业的复苏程度。由于全国发展不均衡,预计局部地区的短缺及局部地区的过剩将同时存在。 2、玻璃行业:供求相对平衡,但可能出现波动,新增产能增长过快将制约玻璃行业景气的回升

由于建筑玻璃占平板玻璃的70%以上,房地产市场的复苏将直接带动玻璃需求的增长。目前玻璃行业生产经营的良好局面,主要是受益于房地产行业及汽车产业的增长。由于玻璃行业的周期性波动较强,常会出现“价格提升——产能扩大——供大于求——价格下降——产量缩小——价格提升”的不良循环,因此,国家本次出台的限制新增产能增长措施,能否执行到位,是未来影响玻璃行业景气程度的重要因素。我们对此也抱有乐观预期。预计在国家严控新增玻璃产能增长的情况下,2010年玻璃行业有望出现供求平衡或供略小于求的情况。当然,由于2008年底的冷修停产的产能可能不在限制之列,这部分产能的复产,可能会一定影响玻璃行业的景气提升。此外,2010年重油、纯碱、天然气的价格均可能上涨,可能对玻璃行业造成一定的成本压力。 国家加快建设保障性安居工程,加快铁路、公路和机场等重大基础设施建设等政策,也将直接增加对玻璃产品的需求,一定程度可缓解2010年玻璃市场的供求压力。 值得关注的是,安居工程及机场等大型设施的兴建,以及国家对低碳经济的重视,将直接增加 LOW-E等节能玻璃的需求,2010年节能玻璃市场的需求有望维持较好的增长态势。