11 月份,煤化工产品市场扭转下行局面,出现量价齐升。今后几个月,煤化工行业继续处于传统消费淡季,虽然整体经济基本面持续向好、出口增加以及化肥淡储上升将支撑煤化工市场转好,但产能过剩仍是阻碍因素。因此,成本以及开工率将成为影响未来煤化工市场走向的关键。另外,近期多个煤化工项目相继开工或进入规划阶段,预计未来几年内化工行业煤炭需求将继续增长。

一、煤化工产品产量多有增长,市场价格出现明显上涨

11 月份,煤化工产品市场淡季不淡,除甲醇产量下降外,其他煤化工产品产量均出现不同程度的增长,其中纯碱表现强势,日均产量创历史新高。市场成交情况出现回升,产品价格大多上涨。

(一)主要煤化工产品产量环比大多增长,同比较快增长

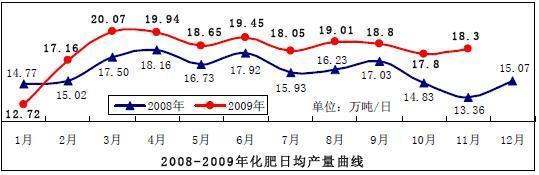

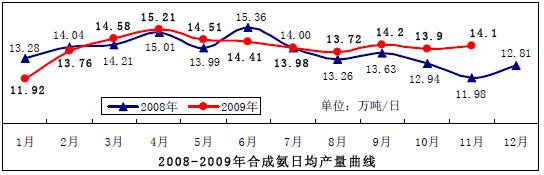

1、化肥和合成氨日均产量环比小幅增长,同比大幅增长

11 月份受价格上涨、出口低关税、旺季前储备等多重影响,淡储商拿货量开始明显增加,化肥供应出现回升。根据国家统计局数据,11 月份农用氮、磷、钾化学肥料总计(折纯)产量548.4 万吨,日均产量环比增长2.8%,当月产量同比增长34.4%,1-11 月累计产量同比增长14.3%;合成氨产量423.6 万吨,日均产量环比增长1.5%,当月产量同比增长15.3%,1-11 月累计产量同比增长3.6%。

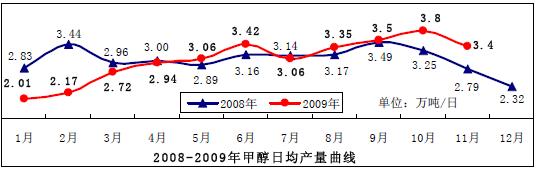

2、甲醇产量环比明显回落,同比较快增长

根据国家统计局数据,11 月份甲醇产量101.4 万吨,同比增长18.4%,日均产量环比下降10.6%;1-11 月累计产量1021.6 万吨,同比下降1.9%,降幅进一步收窄。

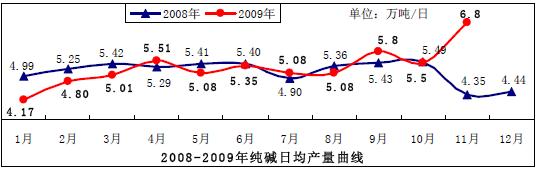

3、纯碱产量环比高速增长,同比大幅增长;烧碱产量环比平稳增长,同比大幅增长

根据国家统计局数据,11 月份纯碱产量205.3 万吨,同比增长52.1%,日产创历史新高,日均产量环比增长25.3%,1-11 月累计纯碱产量1836.9 万吨,同比增长7.2%;烧碱产量182.7 万吨,同比增长52.9%,日均产量环比增长6.0%,1-11 月累计烧碱产量1762.7万吨,同比增长6.8%。

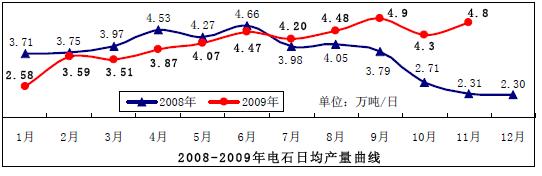

4、电石产量环比由降转升,同比继续大幅增长

根据国家统计局数据,11 月份电石产量144.1 万吨,同比增长72.3%,日均产量环比增长10.7%;1-11 月累计产量1374.1 万吨,同比增长4.7%。

(二)主要煤化工产品价格普遍上涨

11 月份主要化工产品价格出现整体上扬。分品种看,受电价调整、天然气紧张、运输保电煤、降雪等因素影响,尿素和甲醇市场价格明显上涨;而贸易商和下游厂商备货增加,加之能源供应紧张、年底检修造成供应减少,也拉动了其他化工产品价格的回升。

2009 年12-11 月尿素、甲醇市场价格情况

|

|

价格类型 |

单位 |

12月中旬 |

11月末 |

10月末 |

12月中旬比 |

11月末比 |

|

尿素 |

市场批发价 |

元/吨 |

1866 |

1828 |

1650 |

↑38 |

↑178 |

|

甲醇 |

华东主流报价 |

2700-2800 |

2350-2450 |

2100-2200 |

↑350 |

↑250 | |

|

华南主流报价 |

2700-2750 |

2350-2400 |

2180-2200 |

↑350 |

↑170-200 | ||

|

港口到岸价 |

美元/吨 |

269-271 |

252-253 |

252-253 |

↑17-18 |

→ |

2009 年11 月基本化学原料市场价格情况

单位:元/吨

二、近期主要耗煤化工产品市场展望

今后几个月,煤化工行业继续处于传统消费淡季,虽然整体经济基本面持续向好、出口增加以及化肥淡储上升,成为支撑煤化工市场转好的主要因素,但产能过剩仍是阻碍因素。因此,成本以及开工率将成为影响未来煤化工市场走向的关键。近期部分煤化工项目投产或即将投产,这将拉动化工行业的煤炭需求。

1、受淡储因素支撑,尿素市场或将平稳运行

首先,季节性因素占主导,产能过剩仍为主要矛盾

目前整个化肥市场都处于行业的传统淡季,多数企业限停产,同时依靠出口和淡储两个销售渠道来维持正常生产。在原料成本推动和需求旺季来临前的储备等多重因素影响下,经销商要货积极性较高,出现货源紧张、价格上涨,但这种现象持续时间不会很长。预计今年全年全国尿素产量将突破6000 万吨大关,再创历史新高。而需求则减少了900 万吨左右,市场供大于求量预计在1100 万吨左右,出现严重的供大于求。另外由于国内仍有新增产能在不断投产,预计截止2010 年末,我国尿素产能将达到6700 万吨。尿素市场严峻的供求形势并不会因为近段时间市场发生了一定程度的好转而发生大的转变。在前期60%以上尿素生产企业都处于亏损状态时,尿素产量都还如此之高,如果尿素出厂价上涨到了1700 元,则大多数尿素生产企业都将盈利,那产量将会更高,供需矛盾会更为突出。

其次,国际尿素价格走高,短期内对国内尿素价格形成一定支撑作用。进入12 月份以后,国际尿素价格出现上涨,并且国际价格高于国内价格,短期内为国内尿素价格的走高提供了一定的支撑作用。但长期来看,我国作为人口大国,粮食问题不会因国际尿素价格而出现较大波动。

最后,2010 年化肥关税未出现较大调整。近期,财政部表示我国2009 年的关税总水平与2008 年相同,仍为9.8%。其中,农产品平均税率仍为15.2%,工业品平均税率仍为8.9%。

为保障国内农业生产用肥的需要,继续对尿素、磷酸氢二铵等化肥出口征收季节性出口关税, 继续对复合肥等部分化肥及其原料征收特别出口关税。

2、近期投产或即将投产的煤化工项目

11 月下旬,大唐内蒙古多伦煤化工有限责任公司年产46 万吨煤制烯烃项目建设取得阶段性成果,我国首套采用UNIPOL 气相流化床工艺的聚丙烯装置一次投料试车成功,为该项目尽早打通全线工艺流程奠定了基础。

大连大化新建30 万吨/年煤制甲醇装置日前投料试车并产出粗甲醇,预计近期即可产出精甲醇产品。

三、影响主要耗煤化工行业远期发展的相关因素

为加快煤化工产业结构调整、实现煤化工产业可持续发展,山西省调整振兴煤化工产业政策,加快煤化工发展进程。近期一些煤化工项目工程相继开工或进入规划阶段,新项目的纷纷上马,将有力的拉动今后几年化工行业的煤炭需求。

1、山西、四川等地加快煤化工产业发展进程

近期,山西省公布《山西省重点产业调整和振兴规划实施方案》(征求意见稿)。规划表示,在未来3 年,以巩固提升晋东化肥及清洁能源特色煤化工基地、培育壮大晋中焦化特色煤化工基地、启动晋北甲醇及合成橡胶特色煤化工基地建设为重点,实现煤化工产业的集约发展。到2011 年,化肥生产能力达800 万吨,甲醇生产能力600 万吨、甲醇深加工产品生产能力200 万吨,PVC 生产能力达180 万吨,粗苯加工能力100 万吨,焦油加工能力300万吨。随着煤炭企业转型进程提速,山西煤炭企业与煤化工企业兼并重组多联产力度的加大,既发挥煤炭企业的优势,也有利于煤化工行业健康可持续发展。

而四川省发改委近日正式批复宜宾市现代煤化工产业发展规划开展前期工作。该批复认为,宜宾是四川省重要的煤资源产地,初步具备发展煤化工产业的建设条件,同意该市开展现代煤化工产业发展规划的各项前期工作。

2、近期规划或开工建设的煤化工项目

——近日,国家发改委核准汇能年产16 亿立方米煤制天然气项目。该项目建设地点为鄂尔多斯市伊金霍洛旗,项目总投资887185 万元。建设内容为采用水煤浆气化、甲烷化等技术,建设年产16 亿立方米煤制气生产线,配套建设3 台220 吨/小时循环流化床蒸汽锅炉,3 台30 兆瓦补汽式汽轮发电机组,以及空分、循环水、蒸发池、灰渣场等辅助设施;

——近日,邢台市宁晋县规划的盐煤化工循环经济园区现已通过论证,项目进入实施阶段,目前正在进行总体环境影响评价和安全规划。该项目重点是开发并延伸纯碱化工、氯碱化工和煤化工三条产业链,规划建设成为华北地区最大、达到国际先进水平的盐煤化工基地。到2020 年,园区最终形成以500 万吨/年真空制盐、300 万吨/年纯碱、100 万吨/年烧碱和50 万吨/年甲醇制烯烃项目为标志,具有多种延伸产品的盐煤化工产业集群;

——12 月上旬,国家开发投资公司与中国石油化工集团公司合作备忘录签字仪式在北京举行。双方协商将共同在新疆伊犁地区投资建设煤炭开采、炼焦及煤制烯烃项目;

——据了解,中煤能源集团正在筹备一个大型子公司,计划全力进军煤制烯烃、煤制天然气等煤化工细分产业。该煤化工子公司的一部分职能将是负责管理三个大型煤制天然气项目(分别位于内蒙古、新疆和陕西)、两个煤制烯烃项目(设在内蒙古、陕西),而上述五大项目都还处于前期准备阶段;

——12 月中旬,阳煤集团100 万吨电石项目在山西昔阳县开工。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号