9 月份,全国用、发电量呈现季节性回落。从电力需求看,受迎峰度夏结束及各地积极落实节能降耗措施影响,全社会用电量环比回落,同比增速减缓;从电力生产看,全国发电量及其中的水电、火电均比上月出现回落,从同比看,水电出力继续加大、增势明显提升,火电增势明显趋缓;电力行业供、发电标准煤耗继续平稳下降。综合作用下,前三季度,电力行业耗煤量仍较快增长,增速又有小幅下降。四季度,季节性用电需求回升将支撑发电量,但是节能降耗仍将抑制用电需求,并且考虑到去年的高基数,用、发电量同比增速可能继续趋缓;预计电煤消费量环比将有所回升,但同比增速将继续趋缓。

一、9 月份电力行业经济运行情况

1、全社会用电量出现季节性回落,同比增速减缓

9 月份,全国全社会用电量3498 亿千瓦时,同比增长8.6%,增幅比上月缩小6.1 个百分点;日均环比下降9%。前三季度,全国全社会用电量31442 亿千瓦时,其中,第一产业用电量766 亿千瓦时;第二产业用电量23397 亿千瓦时,其中全国工业用电量为23046 亿千瓦时;第三产业用电量3398 亿千瓦时;城乡居民生活用电量3881 亿千瓦时。

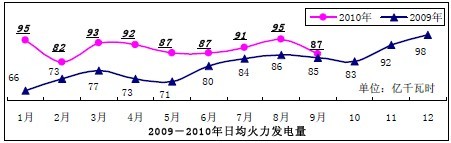

2、发电量环比回落,同比增势减弱,其中水电增幅扩大、火电明显趋缓

9 月份,全国发电量及其中的水电、火电均比上月出现回落,从同比看,水电出力继续加大、同比增势明显提升,火电增势明显趋缓。9 月份,全国规模以上电厂发电量3487 万千瓦,同比增长8.1%,增速比上月回落4.5 个百分点;日均环比下降7.7%。其中,水力发电量756 万千瓦,同比增长32.8%,增速比上月扩大10.5 个百分点,日均环比下降5.1%;而火力发电量2601 万千瓦,同比仅增长2%,增速比上月回落7.7 个百分点,日均环比下降8.9%。9 月份发电量环比回落及同比增速趋缓在预料之中,一方面是气候原因,今年我国夏季气温普遍较高,导致7、8 月份发电量被推升至历史高位,在迎峰度夏结束后用、发电量回落空间较大;另一方面,随着各地为完成“十一五”期间节能降耗目标而采取的政策逐步落实,高耗能产业用电受到抑制,影响到工业用电。

前三季度,全国规模以上电厂发电量30906 亿千瓦时,同比增长16.1%。其中,水电4998 亿千瓦时,同比增长13.4%;火电24824 亿千瓦时,同比增长16.3%;核电527 亿千瓦时,同比增长2.1%。

3、全国电源建设加快推进,核电发电设备容量突破1000 万千瓦

前三季度,全国电源基本建设完成投资2311 亿元,其中水电466 亿元,火电868 亿元,核电432 亿元,风电534 亿元。全国电源新增生产能力(正式投产)5186 万千瓦,其中水电1098 万千瓦,火电3497 万千瓦,风电494 万千瓦。电网基本建设完成投资1977 亿元,电网建设新增220 千伏及以上变电容量14746 万千伏安、线路长度25139 千米(其中,交流新增20390 千米、直流新增4749 千米)。

截止9 月底,全国6000 千瓦及以上电厂发电设备容量88512 万千瓦,同比增长10.5%。其中,水电17696 万千瓦,同比增长13.4%;火电67444 万千瓦,同比增长8.4%;核电1017万千瓦,同比增长12.0%;风电2344 万千瓦,同比增长77.2%。

4、当月水电、火电发电设备利用小时环比均回落

前三季度,全国发电设备累计平均利用小时为3540 小时,比去年同期增长197 小时。其中,水电设备平均利用小时为2660 小时,比去年同期下降11 小时;火电设备平均利用小时为3802 小时,比去年同期增长290 小时。按累计数推算,9 月份全国发电设备累计平均利用377 小时,比上月下降67 小时;其中,水电、火电设备利用小时分别为376 和383 小时,环比上月分别减少59 小时和71 小时。

5、煤耗指标继续平稳下降,电力行业耗煤量仍快速增长

前三季度,全国发、供电煤耗率分别为312 克/千瓦时和334 克/千瓦时,同比分别下降6 克/千瓦时和8 克/千瓦时。

前三季度,全国6000 千瓦以上电厂(除福建、江西、重庆、西藏、宁夏和新疆)合计发电耗用原煤11.1 亿吨,同比实现19.3%的增长;全国供热量为19.4 亿百万千焦,同比增长13.5%,供热耗用原煤量1.14 亿吨,同比增长14.2%。

二、电力行业的发展动向及运行影响因素分析

1、四季度电煤消费量环比将有所回升,但同比增速很可能继续趋缓

四季度,一方面,进入高耗能产业传统生产淡季,加之为实现全年的节能降耗目标,各地高耗能产业限电措施及其它各项节能降耗措施不会放松,用、发电量将受到抑制,根据中电联预计,四季度全国用电量增长将低于10%,较上年同期回落近14 个百分点,个别省份月度增速甚至可能出现负增长;但另一方面,据气象学家预计,今年我国冬季气温可能会出现阶段性强降温,预计冬季取暖用煤有可能高于正常水平,并带动电煤消费增加。同时,随着南方雨季结束,水电出力将呈现快速下降态势,火电增势回升,这也将加大四季度对电煤的需求。总体上,预计电煤消费量环比将有所回升,但同比增速很可能继续趋缓。

2、居民生活用电将实行阶梯电价,有利于我国的电价改革

近日,国家发展改革委研究提出了《关于居民生活用电实行阶梯电价的指导意见(征求意见稿)》,提出将居民阶梯电价划分三个档次,电价实行分档累进递增,每千瓦时电第一档提高1 分钱,第二档提价不低于5 分钱,第三档不低于0.2 元;拟定了两套方案,方案一和方案二的第一档电量分别按覆盖70%和80%“一户一表”居民用户的月均用电量确定,分别为110 度以内和140 度以内。我国全面实行居民阶梯电价,主要是基于三方面的考虑:一是有利于我国电价结构逐步趋于合理,居民用电供电成本是最高的,国外居民电价一般是工业电价的1.5-2 倍,而我国居民用电价格低于工业电价,导致各类用户之间交叉补贴;二是有利于建立合理的公平负担机制,通过实行居民阶梯电价政策,可以考虑不同居民承受能力,既保证大多数居民电价保持基本稳定,又能促使用电量多的居民用户多负担电费;三是有利于促进节能减排,可以充分发挥价格杠杆的作用,引导用户特别是用电量多的居民用户调整用电行为,促进合理、节约用电。总之,这对整个电价改革,以至于对推动电力市场的改革都有正面的、积极的影响。另外,电价的上涨也有利于电力企业消化煤炭价格上涨增加的生产成本,释放煤炭价格上涨压力。

3、2015 年我国煤电装机将达9.33 亿千瓦

中国电力企业联合会副秘书长欧阳昌裕在9 月16-18 日召开的第三届中国(太原)国际能源产业博览会期间召开的专题论坛上透露,根据对未来电源结构进行的优化研究,中国电源发展的基本方针是:优先开发水电,优化发展煤电,大力发展核电,积极推进新能源发电,适度发展天然气集中发电,因地制宜发展分布式发电。其中,“十二五”期间我国在优化发展煤电的目标是:开工规模3 亿千瓦,其中煤电基地开工1.94 亿千瓦,占61.7%;投产规模2.9 亿千瓦,其中煤电基地投产1.47 亿千瓦,占50.6%,东中部受端地区投产8500万千瓦,占29%;2015 年煤电装机预计达到9.33 亿千瓦,占总装机容量的67.2%;2015年煤电平均单机容量14.5 万千瓦,较2010 年提高4 万千瓦左右。平均供电煤耗330 克/千瓦时,比2010 年下降8 克。基于上述目标,将从加快建设大型煤电基地、鼓励发展热电联产、推进煤电绿色开发等方面入手。

4、核电:“十二五”期间提高开工量是重点任务

近日,我国核电行业喜讯不断。一是我国东北地区第一座核电站和最大的能源建设项目——辽宁红沿河核电厂二期工程(2×100 万千瓦)可行性研究报告日前通过审查,为下一步项目核准和顺利推进奠定了基础,预计2015 年投入商业运营,届时红沿河核电厂共6 台机组年发电量将达450 亿度。二是秦山核电二期扩建工程(2×65 万千瓦)3 号机组10 月21日正式投入商业运行,目前4 号机组正处于调试阶段,预计将于2012 年投入商业运行,届时二期共4 台机组年发电能力将达180-200 亿千瓦时。三是广东台山核电站一期(2×175万千瓦)1 号核岛钢衬里穹顶现场拼装10 月18 日正式开工,标志着1 号核岛主体土建工程已全面进入攻坚阶段,预计将于2013 年底投入商业运行,年上网电量可达260 亿千瓦时。另有消息称,江西彭泽核电站可能近期将获得批准。

国家发改委能源研究所副所长李俊峰日前表示,《新兴能源产业发展规划》已经上报国务院,初步计划到2020 年中国的核电装机大约7000-8000 万千瓦,水电装机容量达到3.8亿千瓦,风电装机1.5 亿千瓦,生物质发电3000 万千瓦,太阳能发电装机容量达到2000万千。当前我国核电装机容量为908 万千瓦,核电站的建设周期长达四五年,因此,为实现规划目标,在“十二五”期间提高核电站开工量是核电产业规划的重点任务之一。

5、我国年底有望成为全球头号风电大国

近日由中国资源综合利用协会可再生能源专业委员会、绿色和平、全球风能理事会共同发布的《中国风电发展报告2010》显示,去年中国风电新增装机容量达1380 万千瓦,位居世界第一。截至去年底,中国风电累计装机容量为2580 万千瓦,仅次于美国的3506 万千瓦。而今年,全球每三台新安装的风电机组,就有一台在中国。全球风能理事会主席苏思樵预测,今年底或明年底,中国累计风电装机容量就将超过美国,成为全球头号风电大国。报告指出,中国的风能潜力巨大,到2020 年的风电累计装机可以达到2.3 亿千瓦,相当于13 个三峡电站;总发电量可以达到4649 亿千瓦时,相当于取代200 个火电厂。届时,风电将成为中国主要能源来源之一,总装机容量占全国电力装机容量的15%左右,每年可减少4.1 亿吨二氧化碳排放,或者少消耗近1.5 亿吨的标准煤。国家发改委能源研究所副所长李俊峰认为,上网难成为目前国内风电发展的最大障碍,需要出台风电上网标准及保障性收购的具体规范。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号