9 月份,钢材消费虽然已入旺季,但终端需求较前期仍无明显好转,钢铁行业限产效果显著,铁钢材日均产量均创年内新低,供需矛盾略有缓解,国内钢材市场波动上升,同时,随着夏休的结束,国际钢材需求呈震荡上升的态势,钢材出口出现小幅回升,8 月大中型钢企盈利状况有所好转,钢铁行业技术经济指标基本稳定。展望四季度,我国宏观经济增速将趋缓,且通胀压力加大,都不利于钢材需求的增长,再考虑到楼市二次调控及天气转冷等因素,钢铁需求呈减弱的趋势。另外,为实现节能减排目标,钢铁行业的限电限产措施将持续,预计钢铁生产将总体处于较低水平,对炼焦煤需求增长形成负面影响。

一、9 月钢材市场运行情况

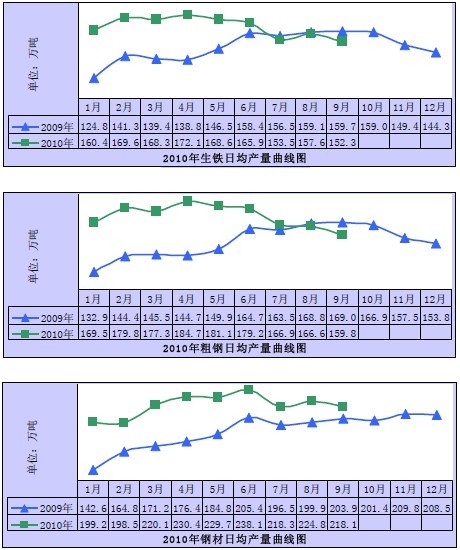

1、生铁、粗钢、钢材日均产量整体回落,生铁、粗钢产量同比降幅扩大,钢材增幅收窄

国家统计局数据显示,9 月份,规模以上企业生铁、粗钢和钢材(含重复统计)产量分别为4570、4795 和6543 万吨,生铁和粗钢产量分别同比下降6.0%和5.9%,钢材产量同比增长4.5%,生铁、粗钢和钢材日均产量分别环比下降3.3%、4.1%和3.0%。

前三季度累计,生铁、粗钢和钢材产量分别为4.49、4.75 和6.0 亿吨,同比分别增长10.1%、12.7%和19.0%。

2、钢材出口增加、进口继续减少,净出口量有所回升

据海关快报统计,9 月份,我国进口钢材132 万吨,同比下降30.9%,环比减少3 万吨;出口钢材301 万吨,同比增长21.8%,环比增加21 万吨;净出口钢材169 万吨,同比增长2.02 倍,环比增加24 万吨;前三季度累计进口钢材1250 万吨,同比下降6.57%,累计出口钢材3394 万吨,同比增长1.16 倍,累计净出口2144 万吨,同比增长8.2 倍。受国内外价差减小、退税政策调整导致企业出口成本上升、国际贸易保护主义以及人民币升值等因素的影响,第四季度出口形势仍不容乐观。

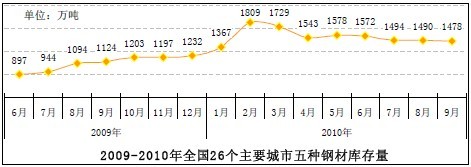

3、钢材库存延续小幅下降趋势,国内外钢材价格走势分化

9 月末,全国26 个主要钢材市场五种钢材社会库存量合计为1478 万吨,环比减少12万吨,降幅0.81%;同比上升31.5%。

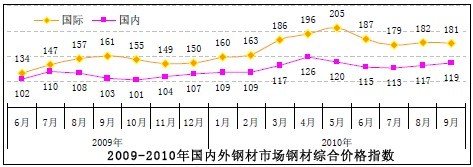

据中国钢铁工业协会数据,9 月末国内钢材综合价格指数119.4,比8 月末上升2.87点;据国际钢联数据,9 月末全球钢材综合价格指数180.5,比8 月末下降1.7 点。

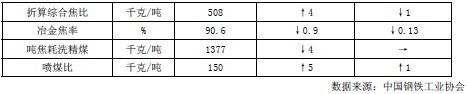

4、1-8 月重点钢铁企业炼铁、炼焦单耗基本稳定

与前7 个月比,1-8 月大中型钢铁企业主要技术经济指标中,代表焦铁比的三项指标两降一升,喷煤比略微增加,炼焦工序的冶金焦率和吨焦耗洗精煤一降一稳。

5、8 月份大中型钢企盈利状略有好转,亏损企业数明显减少

据中钢协数据,8 月77 家重点大中型钢企利润总额为38.1 亿,环比回升33.2%,但仍为今年以来月度第二低位。其中,亏损企业户数明显减少,降至12 家。

1-8 月累计实现利润575.2 亿,销售利润率仅为2.8%,低于今年一季度的3.25%和上半年的3.4%。

二、未来几个月钢铁行业经济运行预测

在全球经济复苏减缓的背景下,中国经济呈现明显趋稳迹象,对未来几个月钢材需求的增长将产生负面影响。另外,国家对房地产市场的调控仍不会放松,但打击囤地及加快保障性住房建设等措施将在一定程度上弥补新开工量的下降,总体来看,未来楼市对钢材需求的影响将呈中性。而节能减排力度的加大对钢铁生产的限制将持续至年终,综合判断,四季度钢铁行业对炼焦煤需求将处于年内相对低位。

1、经济增长趋缓,通胀压力加大,投资对钢材需求的拉动将减弱

三季度经济数据显示,中国经济呈现明显趋稳迹象,GDP 同比增速趋缓,工业增加值同比增速低于第二季度,全社会固定资产投资增速有所回落。同时,CPI 再创新高,且未来继续上涨的压力仍不容忽视。央行10 月11 日通知工、农、中、建四大国有银行及招商银行和民生银行,将存款准备金率上调50 基点,10 月19 日晚央行宣布,自2010 年10 月20 日起上调金融机构人民币存贷款基准利率0.25 个百分点。央行货币政策“温和收紧”或许是为了缓解通胀压力,但另一方面也将抑制投资需求。总之,经济增长放缓,通胀预期增强都将直接或间接地使钢材消费强度减弱。

2、楼市回暖引发的二次调控对钢材需求的影响具有不确定性

为进一步贯彻落实国务院关于坚决遏制部分城市房价过快上涨的通知精神,国家有关部委9 月底分别出台措施,随后,地方政府纷纷出台相关政策措施,多以限购措施为主,这将对终端需求产生抑制作用。在增加供给方面,9 月20 日,住建部在其官方网站上表示,要求进一步加快保障性安居工程建设,各地项目9 月底前必须全部开工,年末建成或基本建成的要达到60%以上,各地保障房建设进度将进一步加快。另外,9 月26 日,国土资源部、住房和城乡建设部联合下发《关于进一步加强房地产用地和建设管理调控的通知》中,明确规定,对企业因自身原因导致土地闲置一年以上的,将禁止企业及其控股股东参与土地竞买。这些措施又将在一定程度上促进房地产新开工项目的增加。总体来看,此次楼市调控对钢材消费的影响多空参半,预计后期建筑钢材需求将保持平稳。

3、河南、山东钢铁领衔10 月减产,对市场影响有限

9 月份,钢铁行业为节能减排限电限产风呼啸而过,产钢大省河北在限产行动中无疑起到了表率的作用,然而临近月末,复产企业增多,产量出现明显反弹,中钢协旬报显示,9月下旬其会员企业日均产量141.7 万吨,环比中旬增长8.6%。据悉,国庆节前,河南、山东两省多数钢厂接到通知,要求钢厂在未来的3 个多月中减产50%,其中,安阳钢铁停了两个400 立方米的高炉,将影响产量10 万吨左右。由于两省钢产量占全国比重较小,另外执行情况各不相同,10 月限产对市场影响有限。

4、进口铁矿石价格迎来年内首降,有利于国内钢铁生产

9 月13 日,多家钢铁企业透露,已收到来自力拓、必和必拓以及淡水河谷给出的最新报价函,从10 月份开始供应的铁矿石价格下调10%,这是三大矿今年来首次下调价格。伴随矿价的小幅下调,以及补库存需要,四季度铁矿石进口量将有一定幅度回升,数据显示,9 月进口量在连续三个月下滑后出现反弹,对四季度钢铁生产形成支撑。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号