|

产品名称 |

价格类型 |

价格涨跌单位 | |

|

甲醇外盘 |

CFR中国 |

369-371(-5) |

美元/吨 |

|

CFR东南亚 |

404-406(-6) |

美元/吨 | |

|

FOB鹿特丹 |

285.5-286.5(-2.5) |

欧元/吨 | |

|

FOB美国海湾 |

休市(+0) |

美分/加仑 | |

|

厂家 |

山东兖矿 |

2850-2850(+0) |

元/吨 |

|

山东明水 |

2800-2800(-250) |

元/吨 | |

|

河北旭阳 |

2750-2750(-50) |

元/吨 | |

|

山西丰喜 |

2750-2750(-100) |

元/吨 | |

|

河南心连心 |

2800-2800(+0) |

元/吨 | |

|

河南中原大化 |

2700-2700(+0) |

元/吨 | |

|

陕西神木 |

2800-2900(-200) |

元/吨 | |

|

陕西黑猫 |

2800-2800(-150) |

元/吨 | |

|

四川泸天化 |

0 (+0) |

元/吨 | |

|

中煤龙化 |

2850-2950(-300) |

元/吨 | |

|

市场 |

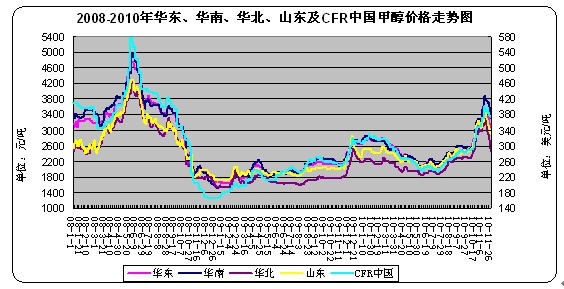

华东地区 |

3030-3150(+0) |

元/吨 |

|

山东地区 |

2780-2750(-20/-200) |

元/吨 | |

|

华南地区 |

3230-3250(-70/-110) |

元/吨 | |

|

华北地区 |

2400-2650(+0/-50) |

元/吨 | |

|

河南地区 |

2650-2650(+0) |

元/吨 | |

|

东北地区 |

2700-2800(-200/-300) |

元/吨 | |

|

西北地区 |

2100-2600(+0) |

元/吨 |

市场简述:

昨日国内市场盘整向下。西北价格逐步止跌加之下游采购意向增加,除山东、东北市场周末期间大幅补跌外,昨日内地其余市场企稳;电子盘上涨加之港口库存低位,华东港口贸易商报盘相对坚挺,但受内地低价货源冲击影响,市场成交依旧清淡。山东2750-2780元/吨;河北2600-2650元/吨;山西2400-2500元/吨;河南2650元/吨;华北2400-2650元/吨;华东港口3030-3150元/吨;华南港口3230-3250元/吨;西北2100-2600元/吨;东北2700-2800元/吨。

经过前期的连续大幅下跌,市场已基本调整到位抄底行为增多,加之目前下游原料库存普遍较低,也已陆续开始补货,此外华东港口库存现处在在历史低位,也对市场起到一定支撑。综上预计近期国内市场或进入窄幅盘整阶段,而内地与港口差价依旧较大,港口市场仍有继续下跌可能。

预计今日市场整体将由弱市走向平稳。

上游

煤炭

国家近期一系列非官方文件也不断强调要求煤企稳定煤价,大型煤企继续上调煤价承压较大,而且前期价格已经比较充分,因此后期继续调价意愿不强。市场煤虽然价格较为灵活,但是由于坑口价格开始走稳,后期煤价出现大幅波动行情可能性不大,价格稳中小幅上行可能性大。焦煤主流价格稳定。后期下游市场对焦煤市场支撑有限,煤价继续上行难道较大,预计焦煤后市高位企稳可能性较大。近期无烟块煤主流价格企稳。

下游

甲醛

近期市场利空因素占主导,为此原料甲醇价格持续下滑,受此影响甲醛行业承受被动压力较大,其企业开工率整体仅在4成左右。 近期,局部地区降温降雪,对板材生产带来了一定不利影响。另外,房地产行业受国家政策调控影响较大,为此下游人造板需求状况一般,胶合剂市场需求不佳。

利空因素:

1、国内开工提升:部分地区节能减排政策松动,加之西北、华北主要装置本月陆续重启,目前国内甲醇整体开工率超过5成,国内供应及库存压力依然明显;2、下游需求转疲:由于冬季来临板材需求不振,甲醛厂家对甲醇的需求放缓,二甲醚受液化气市场疲软影响持续弱势表现需求萎缩,醋酸行业也同样需求一般;3、随着内地甲醇行情持续走跌,与港口套利空间打开,内地低价货源继续冲击港口市场;4、通胀压力明显,年底前可能再次加息,货币紧缩政策将继续影响甲醇市场,此外爱尔兰国家债务危机,也对市场形成一定压力。

利好因素:

1、受冬季煤炭、天然气供应紧张影响,甲醇成本涨至2500-3200元/吨,此外后期西北、西南等地天然气装置降负可能性较大;由于美国东北部地区和欧洲多国正在经历罕见的寒冷天气,燃料需求上涨导致原油市场投机因素增加,也在一定程度上推动原油价格上涨。这也带动甲醇价格上行。2、华东港口库存保持低位,需要补货;3、冬季出现极端恶劣天气造成物流不畅的几率大幅增加,而目前国内出现的柴油荒,也将会造成物流不畅,货源外发困难;4、东南亚市场货紧价扬加之CFR中国价格持续走跌,部分中东货源可能发至当地,对华供应量预计缩减;5、下游原料库存普遍低位,新一轮采购周期或将来临。

来源:中国化工报

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号