10 月份,建材市场继续处于旺季,受限电影响,产品产量环比明显下降,但需求依然旺盛,产品价格大幅上扬。进入11 月份以来,建材市场继续呈现旺季特征,但未来几个月,受季候以及春节假期影响,预计建材产品供求将由旺转淡,产量和价格将从高位逐步回落。

一、10 月份建材行业经济运行情况分析

10 月份,建材市场继续处于旺季,市场需求仍然旺盛,但受节能减排的影响,建材产品产量出现下降,两者综合作用,建材产品价格尤其是水泥价格出现大幅度的上涨。

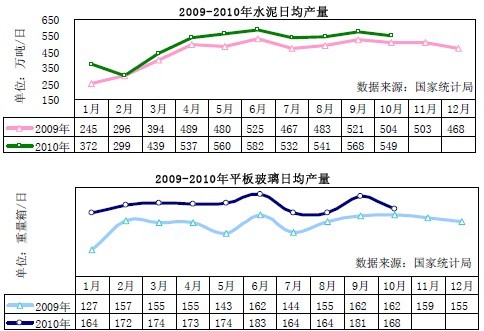

(一)水泥和玻璃日均产量环比双双回落

据统计10 月当月水泥产量17029.7 万吨,同比增长10.5%,日均产量环比下降3.32%,1-10 月累计水泥产量15.19 亿吨,同比增长15.2%。

平板玻璃产量明显回落,据统计10 月当月产量5209.2 万重量箱,同比增长3.2%,日均产量环比下降7.17%,1-10 月累计平板玻璃产量5.24 亿重量箱,同比增长12% 。

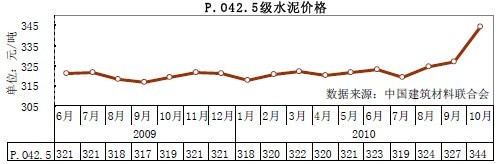

(二)水泥价格大幅上扬,平板玻璃价格明显上涨

据统计,10 月份重点联系水泥企业42.5 级普通硅酸盐水泥平均价格为344.29 元/吨,环比大幅增长5.4%,同比增长7.92%。

浮法玻璃价格继续上涨。据统计,10 月份重点联系玻璃企业浮法玻璃平均价格为81.9元/重量箱,环比增长1.9%,同比涨幅为5.4%;普通平板玻璃价格快速回升,10 月份平均价格为81.8 元/重量箱,环比上升8.7%,同比增幅10.8%。

二、未来几个月建材行业经济运行预测

进入11 月份以来,国民经济平稳发展、投资高位增长以及季节性旺季等因素综合作用,建材需求继续保持旺盛,但由于限电、淘汰落后产能的顺利进行加之成本的上升,导致建材产品供应减少,建材产品价格快速上扬。预计未来几个月,受季候以及春节假期影响,建材供求将由旺转淡,产量和价格将从高位逐步回落。

(一)投资高位稳步增长,成为建材需求增长的重要支撑点之一

今年以来,我国经济保持平稳较快发展,投资增速处于较高水平,10 月份固定资产投资仍然保持了稳定增长,房地产新开工面积同比增速虽连续5 个月下降,但仍然保持了60%以上的高位增长,有助于建材需求保持稳定。随着城镇化西进、区域振兴战略的实施、保障性住房建设的加快、建材下乡政策推广落实等积极因素的影响,建材需求将继续保持增长。

(二)多因素综合作用,建材产品价格冲高

进入11 月份以后,水泥价格大幅上涨。根据市场报价:P.O 42.5 水泥2010 年1 月份220 元/袋,7 月份240 元/袋,9 月份270 元/袋,目前355 元/袋。究其原因:一、季节性需求旺盛以及上一年大型投资项目的建设转化为消费,目前华东、华南地区仍处于施工旺季,水泥需求强劲,很多地区水泥库存接近零;二、限电限产后,水泥产量大减,局部供应偏紧;三、运费、劳工、原材料成本等上涨,综上因素均给予水泥以提价的支撑。另外,目前北方很多地区的天气状况依然能保证建筑施工和运输顺利进行,例如在山东,今年温和的天气和去年同期的降雪天气形成对比,水泥需求依然保持强劲。此前市场对寒冬提前到来的担忧可以得到缓解。预计短期内水泥价格大幅下降的可能性较小,但后期受春节假日影响以及全国大部分地区普遍入冬,建材需求进入淡季,产品价格将出现季节性的回落。

(三)淘汰落后工作进展较为顺利,水泥市场供应压力一定程度上得到缓解

据不完全统计,截止11 月中旬约有113 条生产线投产,累计新增水泥产能约在1.84亿吨左右,其中10 月份投产15 条生产线,水泥产能达到2600 万吨,比9 月增加170 万吨,再创今年以来单月投产量新高。9、10 月是水泥生产线投产的高峰期。但各地下大力气做好落后产能淘汰工作,河北、山西、陕西、山东、广西、云南等地均提前完成落后产能淘汰任务,淘汰落后产能工作进展比较顺利,目前市场供应压力会有所降低。

三、水泥投资增速放缓,明年新增产能量将减少

据水泥行业协会统计,1-10 月水泥固定资产投资同比增长8.75%,增速比1-9 月下降1.8 个百分点,增速较去年同期下降55 个百分点,四年来增速首次低于两位数。这表明政策效应逐步显现,产能新增量将得到一定程度的控制。专家预计水泥新增产能将在2011 年2 季度达到高峰,随后新增量不断减少,行业供需将由此逐步进入平衡阶段。明年4 万亿的刺激会回归正常,再加上国家要转变经济发展方式,投资增速可能会有所放缓。但我国的城镇化进程仍将持续进行,预计“十二五”期间,城镇化进程仍将以每年提高1 个百分点的速度推进,水泥的需求将趋于稳定。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号