2010年 12 月,全国用、发电量仍呈季节性走高态势,其中水电出力下降,火电出力继续增加。从 2010 年全年看,我国全社会用电量单月增幅出现较大幅度波动,总体呈前高后低态势,从二季度开始在推进结构调整、 加大节能减排措施影响下,重工业用电量开始回落,四季度进一步回落。从电源结构看,非化石能源发电装机比重上升至 26.53%;从发电结构看,火力发电量占全部发电量的比重又有回落;此外,关停小火电机组容量超计划完成,供、发电标准煤耗继续平稳下降。总体上看,全年电力行业供需呈现基本平衡、随季节正常波动的态势。进入 2011 年,受遭遇大范围的冻雨、雨雪及低温天气影响,部分地区出现季节性电力供应偏紧状况;从全年看,随着我国经济继续保持平稳较快发展以及国内节能减排工作进入正常轨道,全社会用电量增速有望进入合理区间,受到国家将加大经济结构调整力度的影响,预计全年电力及电煤需求增速将有所趋缓。

一、2010 年电力行业经济运行情况

(一)2010 年单月用电量增幅前高后低,表明经济结构调整效果

中国电力企业联合会发布数据显示,2010 年全年全社会用电量 4.19 万亿千瓦时,同比增长 14.6%,增幅比上年提高 8.1 个百分点。其中,第一产业用电量 984亿千瓦时,同比增长 4.7%;第二产业用电量增幅最大,全年为 31318 亿千瓦时,同比增长 15.4%;第三产业用电量为 4497 亿千瓦时,同比增长 14%。城乡居民生活用电量为 5125 亿千瓦时,同比增长 12%。第二产业中,占到全国用电量七成以上的工业用电量增长明显。全年达 30887 亿千瓦时,同比增长 15.4%。其中,轻、重工业用电量同比分别增长 11.9%和 16.2%。

数据显示,2010 年我国全社会用电量单月增幅出现较大幅度波动:除 2 月受春节因素影响外,1 月至 5 月单月用电量增幅都在 20%以上;6 月至8月单月用电量增幅降到 14%左右;9 月至 12 月单月用电量呈下滑趋势。分行业看,重工业用电量是影响我国用电增速的主要因素。除去上年基数较低因素,投资拉动和经济平稳较快发展是推动去年重工业用电量较快增长的主因,其中建材、黑色冶炼和有色金属冶炼等四大行业强劲发展拉升了用电量。不过,从去年二季度开始在推进结构调整、加大节能减排措施影响下,重工业用电量开始回落,四季度进一步回落。这些表明我国经济结构调整取得了效果。

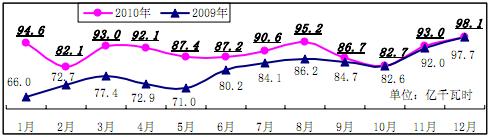

(二)火电发电量 12 月仍呈季节性回升,全年累计占比回落

据国家统计局数据显示,2010 年全年,全国规模以上电厂发电量 41413 亿千瓦时,同比增长 13.3%。其中,水电 6622 亿千瓦时,同比增长 18.4%;火电 33253 亿千瓦时,同比增长 11.7%。其中,火电占全部发电量比重约为 80%,比上年下降 2 个百分点;而水电占比约为 16%,比上年增加 1 个百分点。

12 月份,发电量仍呈季节性回升态势,全国规模以上电厂发电量 3678万千瓦,同比增长 5.1%,增速比上月略微回落 0.7 个百分点;日均环比增长 3.1%。其中,水力发电量 472万千瓦,同比增长 27.8%,增速又比上月缩小 5.2个百分点,日均环比下降 9.9%;而火力发电量 3041 万千瓦,同比增长 0.7%,日均环比增长 5.5%。可见,水电出力继续减小,火电仍既要满足电力需求的回升,又要弥补水电的下降,因此环比增势大于全部发电量,且同比仍保持小幅增长。

图 1 2009-2010 年全社会日均火力发电量

(三)电源结构有所改善,电力行业节能减排成效显著

2010 年,占比重最大的火电装机容量达 70663 万千瓦,继续向着大容量、高参数、环保型方向发展,年底全国在运百万千瓦超超临界火电机组达 33 台,还有 11 台在建。而非化石能源发电装机比重上升至 26.53%。其中,水电开发步伐加快,装机容量突破 2 亿千瓦,达 21340 万千瓦。核电装机容量突破 1000 万千瓦,达 1082万千瓦,在建规模达 26台 2914万千瓦。全年新增风电并网容量 1399 万千瓦,总并网容量达 3107 万千瓦。

2010 年全国电力行业节能减排成效显著,全年关停小火电机组超过 1100 万千瓦;供电标准煤耗 335 克/千瓦时,比上年下降 5 克/千瓦时;全国电网输电线路损失率 6.49%,比上年下降 0.23个百分点。

二、电力行业运行影响因素分析及发展动向

(一)2011 年用电量增速或将趋缓,当前部分地区电力供应偏紧状况仍将延续一段时间

入冬以来我国西北、华中、华北地区多个省份先后出现电力供应不足情况。究其原因,一是 2010 年 12 月份以来,受低温天气影响,用电负荷持续攀升。2010 年 12 月 25 日,全国发电量达到 128.18 亿千瓦时,创今年迎峰度冬期间新高,12 月全月日均发电量为 118.6亿千瓦时,环比增长 3.1%,同比增长 5.1%。二是进入枯水期,水电出力明显下降,继 2010年 10 月、11 月连续环比下降 15%以上后,全国水力发电量 12 月份日均水平又比上月回落10%;特别是华中地区受水电回落影响较大,电力供需矛盾较为突出。三是,2010年 12 月初河南巨源煤矿发生瓦斯爆炸事故,加之临近春节,各地安监力度加大,煤炭供应难以快速提升。

截至 2011 年1 月9 日,全国重点发电企业累计日均供煤 360万吨、日均耗煤 385 万吨,分别比上月日均增加 25 万吨和 38 万吨,分别上升 7.5%和 11%。其中,1 月 6 日当天耗煤量达到 393万吨,又创下历史新高,甚至超出迎峰度夏高峰期水平(373 万吨)20万吨。进入 2011 年,我国部分地区遭遇大范围的冻雨、雨雪及低温天气,电网公司已启动雨雪冰冻灾害预警。据中央气象台预计,未来一段时间南方地区将再次出现一次较大范围的雨雪和降温过程,气温将下降 2℃-4℃,部分地区降温 6℃,贵州、湖南等地的部分地区将有冻雨。因此预计部分地区电力供应偏紧状况仍将延续一段时间。从全年看,随着我国经济继续保持平稳较快发展以及国内节能减排工作进入正常轨道,全社会用电量增速有望进入合理区间,保持相对稳定,各月用电量增速将呈现“前低后高”态势,受到国家将加大经济结构调整力度的影响,预计全年电力及电煤需求增速将有所趋缓。

(二)我国特高压输电骨干网架有望在 2015 年建成,有利于保障电力供应

2010 年入冬以来,我国多个省份先后出现电力供应不足,从近几年的情况看,我国电力、电煤市场供应的“双峰”特征越来越明显,因季节性需求快速变化、极端灾害天气等因素引起季节性电力、电煤供应偏紧的情况越来越多。要从根本上解决上述问题,除了加快我国铁路煤炭外运通道建设解除运输瓶颈、加快我国煤炭应急储备体系建设等措施外,加快推进西电东送也是一个重要的方面,而且据预测,2020 年末跨区跨省电力输送规模将超过 4亿千瓦,这些都迫切要求加快特高压电网建设。据国家电网公司总经理刘振亚 2011 年 1 月6 日宣布,未来 5 年中国将投资超过 5000 亿元,建成“三纵三横”特高压交流骨干网架和11 项特高压直流输电工程,特高压输电线路总长将达 4 万公里,形成交直流协调发展的坚强电网网架。届时,将把内蒙古、陕西、河北的风电、煤电通过三条纵向的特高压通道送往华北、华中和华东;把北部的煤电和西南的水电,通过三条横向特高压通道送往华北、华中和长三角地区,这将有利于从全国范围内保证电力供应。

(三)我国风电装机规模跃居世界第一,但亟需解决上网难问题

从 2005 年开始,我国风电总装机连续 5 年实现翻番,2009 年以 2580 万千瓦的总累计装机容量超过德国,成为世界第二,但与排名第一的美国仍有近 1000 万千瓦的差距;2010年,我国新增风力发电装机达 1600 万千瓦,比上年增长约 62%,而美国新增容量仅为 500万千瓦左右。截至 2010年底,我国累计装机容量达到 4182.7 万千瓦,首次超过美国,跃居世界第一。但同时应该看到,2010年我国风力发电量只有 500 亿千瓦时左右,仍低于美国。我国风电发展目前还面临电网瓶颈和政策引导等方面的现实挑战,风电上网难已经成为其发展所面临的最大问题之一,需要尽快采取有效的解决措施。同时,我国风电装备的质量水平包括设备完好率、发电能力等也还有待提高。

(四) “十二五”期间工业领域电力需求侧管理有望加强

国家工业和信息化部 2011 年1 月17日印发了 《关于做好工业领域电力需求侧管理工作的指导意见》 ,提出到 2015 年,工业领域电力需求侧管理政策体系基本完善,运行机制基本建立。努力培育 5-10 个带动效应显著的省级工业电力需求侧管理示范区,有序推进 25-30家骨干工业企业开展电力需求侧管理试点,着力培育一批服务能力强、辐射面广的工业节电服务机构。《意见》提出,工信部要会同有关部门制定和完善相关经济激励措施,提出信贷支持、资金补贴和适当的税收扶持等政策措施,促进工业企业主动参与和实施电力需求侧管理;加大技术改造力度,有条件的地区要建立工业领域电力需求侧管理专项资金,重点支持工业企业提高技术创新能力、优化工业用电结构、余热余压发电项目技术改造、落后耗电设备更新换代、建设工业用电管理服务平台等,带动社会资金参与工业领域电力需求侧管理工作。上述政策将有利于优化我国工业用电结构,调整用电方式,提高工业电能利用效率,促进工业及国民经济的可持续发展。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号