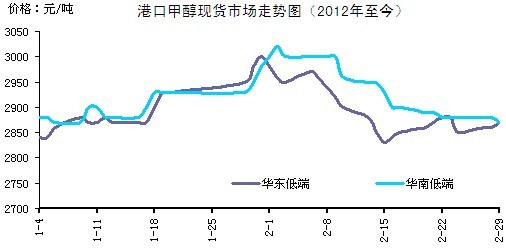

2011年以来,港口甲醇市场呈现倒“V”字型走势,价格于2月初达至高点,此后开始回落。截止2月底,华东地区收于2870-2980元/吨,价格较1月初小幅回升1.5%;华南2870-28元/吨,较1月初基本持平。

就港口而言,影响其走势的因素主要有外盘、期货、库存,各影响因素在不同阶段对其影响力度不同。春节后,库存对其制约影响较为明显。

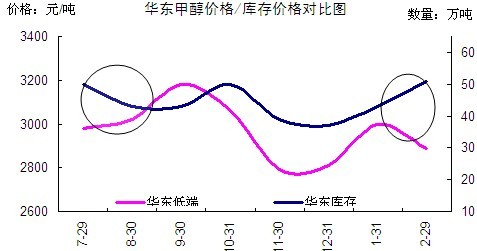

就华东库存来讲,由图中椭圆形区域可看出,在其库存达到40万吨以上水平,库存与价格走势开始呈现负相关关系,且随库存量上升,负相关关系更为明显。

从图中可以看出,自元旦之后,港口地区库存开始上升,且在春节之后增幅有所扩大。截止2月底,该地库存已达50万吨以上。进入2月份的第二周,港口逼仓现象严重,一部分甲醇产品自身库存上升,另一部分主要源自于化工产品之间的“争罐”现象。2月15日,华东地区价格达到年后低点,江苏成交频临2800元/吨。

截止2月底,据不完全统计,当月进口量保持在42万吨左右;从后期进口到货情况来看,此中等偏上库存水平在3月份将维持一段时间,继续制约港口行情。伊朗方面与西方国家之间紧张关系继续,同时在西方国家压力下,韩国、日本等国进口量也发生变化,1月份韩国进口伊朗甲醇18.38万吨,较12月份减少30.2%,在其进口来源国中伊朗排名降至第四位。因伊朗局势的不确定性,其2012年长约方面也受到影响。

综合其目前国际形势,伊朗方面直接或通过其他渠道进入中国的甲醇数量进一步增大的可能性较大。结合第一季度的需求情况,港口地区库存中高位局面将继续维持,并存进一步增加风险。未来一段时间内,港口供给压力仍将继续成为制约行情的主要因素。

来源:中国网

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号