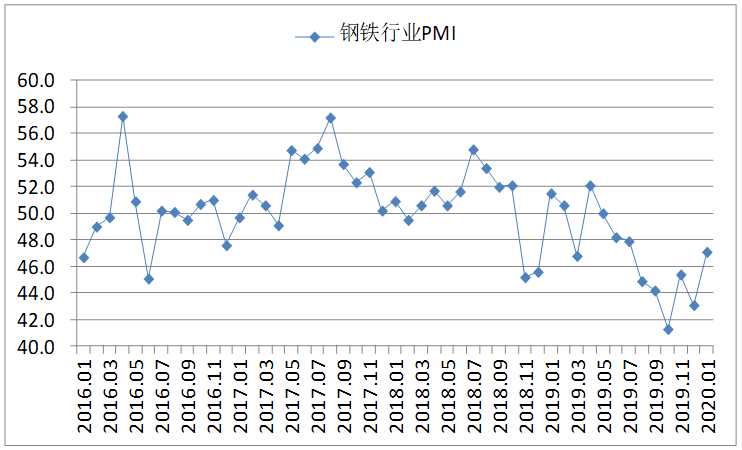

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,1月份为47.1%,较上月上升4个百分点。分项指数显示,市场需求仍处于放缓趋势,钢厂生产相对平稳,产业链库存趋增,市场价格波动较小,企业对后市预期向好。值得关注的是,当前新型冠状病毒肺炎疫情扩散,短期内将影响钢铁行业的生产和需求。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)市场需求继续放缓

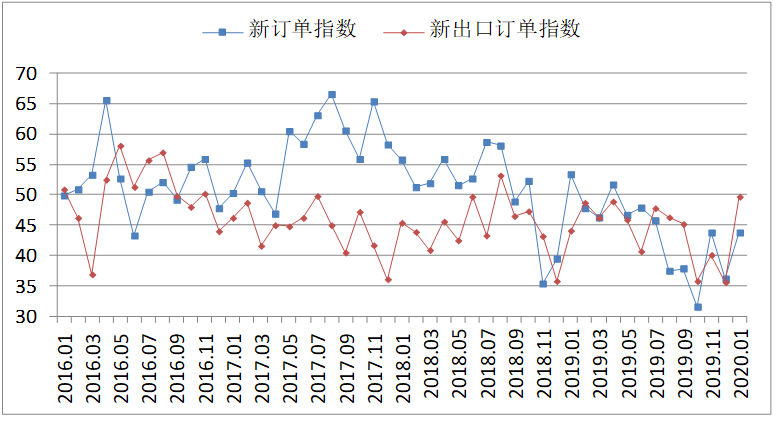

1月份,由于春节假期在月末,国内尤其是南方地区工厂工地停工相对较晚,因此月内钢铁需求整体趋缓,但减缓节奏相对平稳。新订单指数为43.8%,较上月上升7.6个百分点,仍处于收缩区间。外部需求下降态势有所趋缓,但外需压力仍然较大,新出口订单指数为49.7%,较上月上升14.1个百分点,仍处于收缩区间,且连续17个月运行在50%以下。

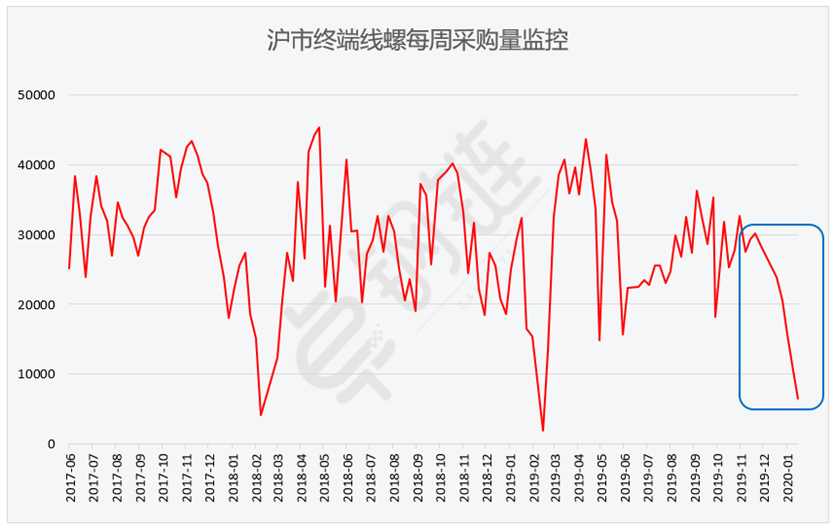

据上海卓钢链统计,月末需求端大面积停工,市场终端需求趋于缩减。从监测的沪市终端线螺采购数据来看,1月份终端日均采购量环比下降56.5%,停工影响比较明显。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2017年6月以来沪市终端线螺每周采购量监控变化情况

(二)钢厂生产相对平稳

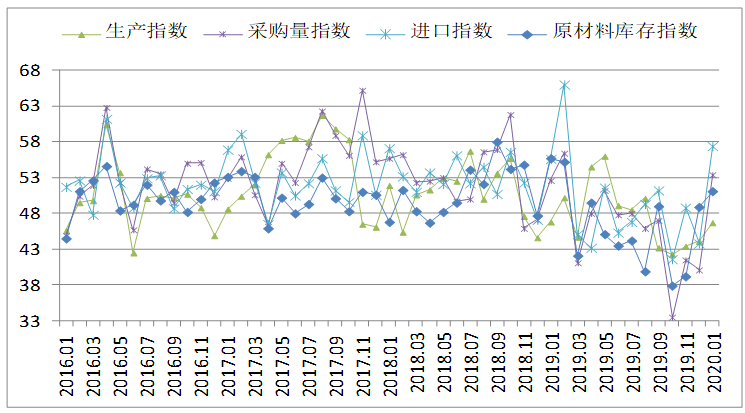

1月份,受节后开工复工预期影响,钢厂生产保持相对平稳。生产指数为46.7%,较上月上升2.6个百分点。钢厂对后市预期持续变好,生产经营活动预期指数为52.9%,较上月上升3.1个百分点,连续5个月运行在50%以下后回到扩张区间。中国钢铁工业协会统计数据显示,1月上旬末,重点钢企粗钢日均产量196.78万吨,旬环比增加8.5万吨,增长4.52%。在生产保持稳定的带动下,采购意愿有所加强,采购量指数为53.4%,较上月上升13.3个百分点。原材料储货也相应增加,原材料库存指数为51.1%,较上月上升2.2个百分点。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

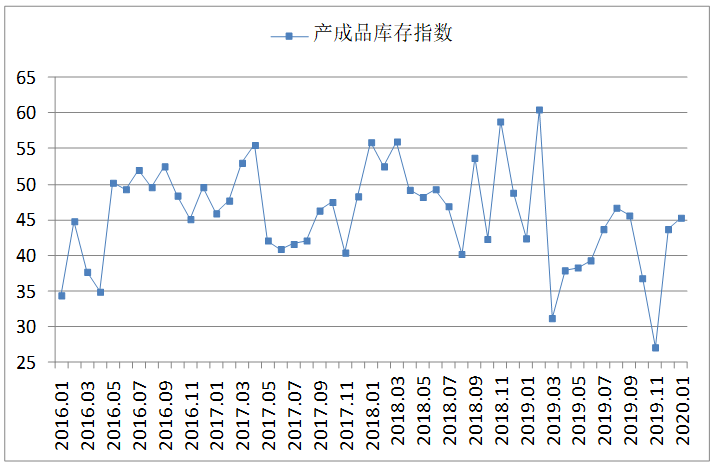

(三)产成品库存有所上升

1月份,供应端生产相对平稳,但月末需求端采购减少,钢厂产成品库存相应累积。产成品库存指数为45.3%,较上月上升1.6个百分点。

受节后开工复工预期带动,钢贸商节前补库意愿较强。社会库存方面,据中钢协统计,1月份,全国20个城市5大类品种钢材社会库存总量结束了连续4个月的下降走势,环比大幅回升。1月库存总量812万吨,环比增加130万吨,上升19.0%。其中钢材市场库存总量696万吨,环比增加112万吨,上升19.1%;港口库存115万吨,环比增加18万吨,上升18.5%。5大品种钢材社会库存环比全部上升,其中热轧卷板库存环比上升3.2%,冷轧卷板库存环比上升5.6%,中厚板库存环比上升7.1%,线材库存环比上升27.5%,螺纹钢库存环比上升31.2%。

图5 2016年以来产成品库存指数变化情况

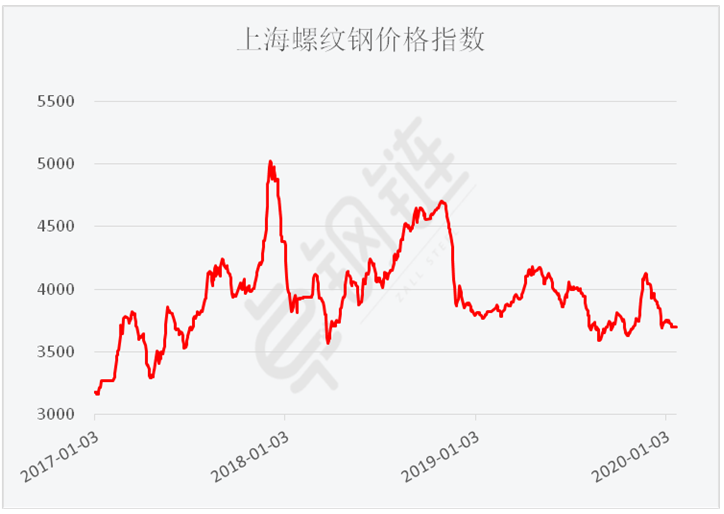

(四)钢材价格整体平稳

1月份,钢材供需相对平衡,钢厂和钢贸商备货意愿也较强,受此支撑,钢材价格整体平稳,波动较小。卓钢链数据显示,1月2日的上海螺纹钢指数为3752元/吨,1月23日的上海螺纹钢指数为3697元/吨,月内振幅仅为1.5%。

图6 2017年以来上海螺纹钢价格指数变化情况

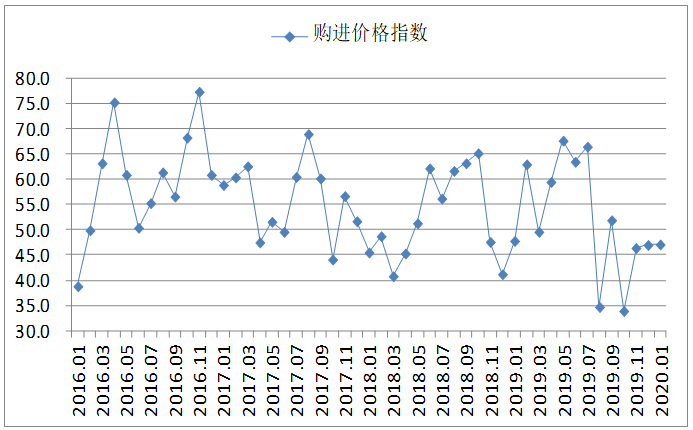

(五)原材料小幅波动

1月份,各种原材料价格涨跌不一,总体价格波动幅度较小。原材料购进价格指数为47.1%,较上月上升0.1个百分点。截至1月23日,河北地区普碳方坯价格为3300元/吨,较上月末下降40元/吨;江苏地区废钢价格为2330元/吨,较上月末上升50元/吨;山东地区二级焦炭价格1840元/吨,较上月末上升50元/吨;山西地区65-66品味酸性湿基铁精粉价格为600元/吨,较上月末下降50元/吨;普式62%铁矿石指数为95.4美元/吨,较上月末上升2.36%。

图7 2016年以来购进价格指数变化情况

(六)整体资金平稳偏好

据央行数据,12月份人民币贷款增加1.14万亿元,同比多增543亿元。2019年全年社会融资规模增量为25.58万亿元,比上年多3.08万亿元。12月末M2同比增长8.7%,增速分别比上月末和上年同期高0.5和0.6个百分点;M1同比增长4.4%,增速分别比上月末和上年同期高0.9和2.9个百分点;M0同比增长5.4%。全年净投放现金3981亿元。从信贷数据来看,12月份资金整体平稳偏好,对市场提供了较为良好的支撑。从全年数据来看,当前国内资金环境仍处相对宽松态势,这为2020年市场打下较好基础。不过需要关注的是,随着外部环境趋缓,2020年国内货币环境再度收紧概率较大,届时需关注其对商品市场产生的制约影响。

三、后市研判

(一)专项债提振基建投资,一季度钢材需求有所保障

2019年年底,财政部提前下达2020年部分新增专项债务限额1万亿元。截至1月21日,已发行地方债7850.64亿元,较2019年1月增长88%。地方债大规模增长,且多投向基建领域,有望形成较强提振效应,推动在建工程建设和具备条件项目及早开工,带动扩大有效投资,并带动钢材市场需求扩张,为钢铁行业发展注入动力。

(二)房地产增速放缓,钢材需求持续性不强

2019年,房地产开发投资比上年增长9.9%,比上年加快0.4个百分点。房屋新开工面积增长8.7%,比上年加快3.5个百分点。房地产开发企业土地购置面积比上年下降11.4%,降幅比1-11月份收窄2.8个百分点,上年为增长14.2%;土地成交价款14709亿元,下降8.7%,降幅比1-11月份收窄4.3个百分点,上年为增长18.0%。从房地产投资及新屋开工面积增速来看,依然处于上升区间,为国内钢铁行业提供了较好的需求支撑。但各项指标的增速放缓,以及土地购置面积及成交价款的下降,表明房地产市场的高增长可持续性有所放缓,对钢材市场需求的支撑力度有待观察。

(三)新型冠状病毒肺炎疫情扩散,节后生产和需求将受影响

当前新型冠状病毒肺炎疫情扩散,短期内将对制造业产生负面影响。一是春节后钢铁企业开工复工推迟,生产增速放缓;二是市场需求增速或将趋降,钢铁企业短期内接单下降。疫情解除后,前期由于开工复工迟滞所积累的钢材市场需求将集中释放,相关投资加快增长,带动钢铁企业较快回升。

综合来看,1月份,受春节假期影响,需求趋于减缓,生产相对平稳,企业采购和备货意愿较强,钢价和原材料价格波动较小,企业预期向好。预计2月份,受新型冠状病毒肺炎疫情影响,企业工地开工复工推迟,需求短期内快速回升概率较小,待疫情解除后,受基建和房地产投资支撑,市场将快速回升,供需扩张,价格有上升空间。

来源:中物联钢联物流专业委员会

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号