ЅьЖЪНвїу№©ёш¶ЛіЦРшУРЦШґуПыПўґ«іцЈ¬ФЪМъїуКЇЦчТЄ№©У¦№ъЅУБ¬іцПЦОКМвµДН¬К±Ј¬№ъДЪёЫїЪКиёЫБїИґіЦРшґ¦УЪёЯО»Ј¬І»¶ПґМј¤ЧЕМъїуКЇјЫёсЎЈОТГЗНЁ№э¶Ф±И·ЦОц2019ДкєН2020ДкМъїуКЇКРіЎ»щ±ѕГжКэѕЭЈ¬·ЦОц6ФВМъїуКЇјЫёсХЗКЖКЗ·сДЬ№»іЦРшЎЈ

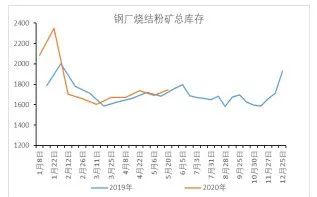

МъїуКЇЧЬївґжЅПИҐДкЖ«Ѕф

МъїуКЇївґж·ЅГжЈ¬ОТГЗ·ЦОцТ»ПВёЫїЪївґжєНёЦі§ївґжµДЗйїцЎЈЅь11ЦЬТФАґЈ¬45ёЫМъїуКЇївґжіЦРшПВЅµЈ¬ДїЗ°ЅµЦБ1.1ТЪ¶ЦТФПВЎЈН¬К±КиёЫБїФЪ4ФВЦРС®ТФєуіЦРшґ¦УЪёЯО»ЎЈЅсДкМъїуКЇµДЅµїв№эіМФЪґєЅЪєуѕНїЄКјЖф¶ЇЈ¬¶ш2019ДкТт°НОчАЈ°УУ°ПмЈ¬Ѕµїв№эіМµЅµ±ДкµД4ФВІЕїЄЖфЎЈ

ёЦі§ївґж·ЅГжЈ¬ОТГЗ±ИЅПБЛ2019ДкєН2020Дк64јТёЦі§ЙХЅб·ЫїуЧЬївґжЈ¬ДкіхЧЬївґжФ¶ёЯУЪИҐДкЈ¬ѕ№эјёёцФВµДёЯРиЗуЦ®єуЈ¬ДїЗ°ЧЬївґжЅУЅьИҐДкЛ®ЖЅЈ¬Н¬±ИФц·щОЄ3.85%ЎЈ

ёЫїЪївґжґу·щјхЙЩЈ¬ёЦі§ївґжґуЦВєНИҐДк±ЈіЦТ»ЦВЈ¬ґУХыМеАґїґЈ¬МъїуКЇївґжПаЅП2019ДкЖ«ЅфЎЈ

КЬ°НОчТЯЗйУ°ПмЈ¬И«ЗтМъїуКЇ№©ёшЖ«Ѕф

№©ёш¶Л·ЅГжЈ¬2020ДкґєЅЪТФАґЈ¬°ДЦЮєН°НОч·ў»хЧЬБїН¬±ИКфУЪЖ«µНЛ®ЖЅЎЈ

°НОч·ЅГжЈ¬ЅсДкТ»јѕ¶И·ўФЛБїУлИҐДк4ЎЄ6ФВКЬАЈ°УУ°ПмµД·ўФЛБїПаЛЖЎЈ°НОчµЪТ»ґуМъїуКЇ№©У¦ЙМµЛ®єУ№ИФЪ2020ДкТ»јѕ¶И±ЁёжЦРіЖЈ¬ЅсДкТ»јѕ¶ИМъїуЧЬІъБїОЄ5960Нт¶ЦЈ¬µНУЪ6300НтЎЄ6800Нт¶ЦµДТ»јѕ¶ИЦёµјІъБїЎЈ

»щУЪТ»јѕ¶ИІъБїµДЛрК§Ј¬µЛ®єУ№ИЅ«·ЫїуµДДкІъБїґУ3.4ТЪЎЄ3.55ТЪ¶ЦµчЅµОЄ3.1ТЪЎЄ3.3ТЪ¶ЦЈ¬Ѕ«ЗтНЕµДДкІъБїґУ4.4ТЪ¶ЦµчЅµОЄ3.5ТЪЎЄ4.0ТЪ¶ЦЎЈёГ№«ЛѕёшіцБЛЛДёцЦчТЄФТтЈєµЪТ»Ј¬Т»јѕ¶ИІъБїјхЙЩЈ»µЪ¶юЈ¬TimbopebaєНFabircaµШЗшТтОЄРВ№Ъ·ОСЧТЯЗйУ°ПмЈ¬НЖіЩБЛјмІвЖА№АєНЙуЕъЅшіМЈ»µЪИэЈ¬2019ДкАЈ°УКВ№КЦРКЬЛрµДBrucutuОІїу°УµДЙЖєу№¤ЧчЧоїмТЄіЦРшµЅ¶юјѕ¶ИД©ІЕДЬНкіЙЈ»µЪЛДЈ¬РВ№Ъ·ОСЧТЯЗйУ°ПмЎЈ

·ЦµШЗшАґїґЈ¬µЛ®єУ№ИµД¶«ДПІїПµНієНДПІїПµНіµДОеёцїуЗшІъБїН¬±ИјхЙЩ·щ¶ИЧоґуЈ¬¶шГЧДЙЛ№јЄАЛ№ЦЭµДS11DїуЗшєНЦРОчІїПµНіµДCorumbaїуЗшФтФЪТ»јѕ¶ИУРТ»¶Ё·щ¶ИµДФцБїЎЈ

µЛ®єУ№ИЖА№АµДЛДёцµјЦВОґАґІъБїПВЅµµДФТтЦРЈ¬КµјКЙПУРИэёцѕщУлРВ№Ъ·ОСЧТЯЗйГЬЗРПа№ШЎЈДїЗ°Ј¬°НОчРВ№Ъ·ОСЧТЯЗйИФґ¦УЪ±©·ўЖЪЎЈёщѕЭ°НОчµ±µШОАЙъІїГЕµДНЁёжєНРВОЕХыАнЈ¬їЙТФ·ўПЦµЛ®єУ№И±±ІїЎўДПІїєН¶«ДПІїПµНіїуЗшѕщУРЅПОЄСПЦШµДТЯЗйЈ¬ЗТТЯЗйИФґ¦УЪ±©·ўЅЧ¶ОЈ¬КЬУ°ПмµДµШЗшЅсДкТ»јѕ¶ИІъБїґп5904Нт¶ЦЈ¬ЅцУРЦРОчІїПµНіЛщґ¦µДВнНРёсВЮЛчЦЭТЯЗйµГµЅїШЦЖЈ¬µ«ёГЦЭµДТ»јѕ¶ИМъїуІъДЬФ¶РЎУЪЖдЛыµШЗшЈ¬ЅцОЄ55.9Нт¶ЦЎЈУЙУЪДП°лЗтЅшИ붬јѕЈ¬°НОчТЯЗйїЙДЬЅшТ»ІЅ¶с»ЇЎЈ

1ЎЄ5ФВ·ЭЈ¬°НОч·ўНщЦР№ъµДМъїуКЇФј7870Нт¶ЦЈ¬Н¬±ИЅµ·щОЄ5%ЎЈОТГЗ»№ёщѕЭґ¬ФЛ±нКэѕЭЈ¬Ф¤№Аіц°НОч6ФВФЛґпЦР№ъµДМъїуКЇБїЎЈёщѕЭНЖЛгЈ¬6ФВ·Э°НОчµЅёЫФј1280Нт¶ЦЈ¬Н¬±ИФц·щФј60%ЎЈ2020ДкЙП°лДк°НОч·ўНщЦР№ъМъїуКЇФ¤јЖОЄ8990Нт¶ЦЈ¬2019ДкЙП°лДкАЫјЖ·ўФЛ9060Нт¶ЦЎЈТІѕНКЗЛµЈ¬КЬ±©УкєНТЯЗйУ°ПмЈ¬ЅсДкЙП°лДк°НОч·ўФЛЦБЦР№ъ»хБїИ±їЪУлИҐДкАЈ°УКВ№КЦ±ЅУФміЙµДИ±їЪЅПОЄЅУЅьЎЈ

°ДґуАыСЗ·ЅГжЈ¬2019Дк4ФВЈ¬КЬм«·зУ°ПмЈ¬µ±ФВ·ўФЛБїИсјхЎЈЛдИ»З°¶ОК±јдЦР°Д№ШПµЅфХЕЈ¬УРґ«СФіЖЅ«»бУ°Пм°ДґуАыСЗ¶ФЦР№ъµДМъїуКЇіцїЪЈ¬µ«КЗґУДїЗ°µД·ўФЛґ¬±нКэѕЭАґїґЈ¬°ДґуАыСЗ¶ФЦР№ъµДМъїуКЇіцїЪБїЅПИҐДкУРЅПґу·щ¶ИФці¤ЎЈ2019Дк1ЎЄ5ФВ·ЭЈ¬°ДґуАыСЗАЫјЖПтЦР№ъ·ўФЛМъїуКЇ2.74ТЪ¶ЦЈ¬ЅсДкН¬ЖЪАЫјЖОЄ3.05ТЪ¶ЦЈ¬Н¬±ИФці¤3116.9Нт¶ЦЈ¬Фц·щОЄ11%ЎЈОТГЗФ¤јЖЈ¬ЅУПВАґ°ДґуАыСЗ·ў»х»№Ѕ«О¬іЦДїЗ°µДЛ®ЖЅЈ¬Ф¤јЖ6ФВµЅёЫБїОЄ6000Нт¶ЦЎЈ

ёщѕЭ·ўФЛКэѕЭЈ¬ОТГЗ·ўПЦЈ¬2020Дк1ЎЄ5ФВЈ¬И«Зт·ўНщЦР№ъµДМъїуКЇОЄ4.39ТЪ¶ЦЈ¬Н¬±ИФці¤2802Нт¶ЦЈ¬ФцБїЦчТЄАґЧФ°ДґуАыСЗµД·ўФЛФцБїЎЈ

ЅсДкЙП°лДкЈ¬Ф¤јЖ°НОч·ўФЛБїЅ«»біЦРшµНГФЈ¬¶ш°ДґуАыСЗµДФцБїЅ«ГЦІ№°НОчєНЖдЛы№ъјТµД№©У¦И±їЪЈ¬¶МЖЪНвїу№©У¦Ф¤јЖУлИҐДкіЦЖЅЎЈИ«ДкАґїґЈ¬ПВ°лДкИф°НОчТЯЗйµГµЅїШЦЖЈ¬·ўФЛБї»ШЙэЈ¬И«ДкНвїуЧЬ№©ёш»тЅ«і¬№эИҐДкЛ®ЖЅЎЈ

МъїуКЇКиёЫєНРиЗу·ЦОц

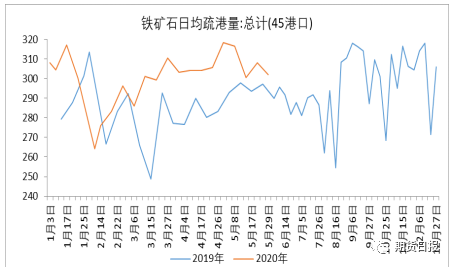

ґУївПъ±ИјѕЅЪРФКэѕЭЙПїґЈ¬2020ДкµДёЫїЪївПъ±ИПВЅµЗчКЖКјУЪ2ФВ9ИХЈ¬¶ш2019ДкµДївПъ±ИµДіЦРшПВЅµФтНнЦБµ±ДкµД3ФВ30ИХІЕїЄКјЎЈ

ґУКиёЫБїКэѕЭАґїґЈ¬іэґєЅЪЖЪјдНвЈ¬ЅсДкМъїуКЇИХѕщКиёЫБїѕщёЯУЪИҐДкН¬ЖЪЈ¬ЧФ3ФВЦРС®ТФАґЈ¬Т»Ц±О¬іЦФЪ300Нт¶ЦТФЙПµДёЯО»ЎЈХвТ»µгґУёЫїЪїуКЇївПъ±ИЙПТІїЙТФµГµЅУЎЦ¤Ј¬ЧФґєЅЪТФАґЈ¬МъїуКЇївПъ±ИТ»Ц±ґ¦УЪЖ«µНЧґМ¬Ј¬Ф¶µНУЪИҐДкН¬ЖЪЛ®ЖЅЎЈ

¶Ф±И2019ДкєН2020ДкµДДЪНвїуµДЧЬИХєДЈ¬ОТГЗ·ўПЦЈ¬ЧФЅсДк3ФВТФАґЈ¬ДЪНвїуµДЧЬИХєДЅПИҐДкУРЛщФці¤ЎЈИҐДк4ФВДЪНвїуЧЬИХєДѕщЦµОЄ63Нт¶ЦЈ¬ЅсДкН¬ЖЪДЪНвїуЧЬИХєДОЄ67Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪФці¤6.35%ЎЈ

ґУ№©РиєНївґж№ШПµАґїґЈ¬ЅсДк1ЎЄ5ФВЈ¬ёЫїЪївґж±ИИҐДкёьµНЈ¬ёЦі§ївґжВФУРФцјУЈ¬ёЦі§ИХєДН¬±Иґу·щФцјУЈ¬ёЫїЪМъїуКЇївПъ±ИјхРЎЎЈїЙТФїґіцЈ¬ПаЅПИҐДкЈ¬ЅсДкМъїуКЇПы·СёьЗїЎЈ

2020ДкДкіхЦБЅсЈ¬ЙъМъІъБїВФёЯУЪИҐДкН¬ЖЪЎЈ4ФВ·ЭЙъМъІъБїОЄ7202Нт¶ЦЈ¬Н¬±ИХЗ·щОЄ3%ЎЈїјВЗµЅДїЗ°ёЦі§ІъБїКЬХюІЯУ°Пм±ИЅПґуЈ¬ёЦМъРРТµЛдИ»ГжБЩЦо¶аА§ДСЈ¬µ«КЗФЪТ»ПµБРµДАыєГХюІЯЦ§іЦПВЈ¬ИФУРТ»¶ЁµД·ўХ№їХјдЎЈОЄґЛЈ¬ОТГЗјЩЙиБЛИэЦЦёЦІДІъБїБ¦¶ИПВ¶ФМъїуКЇРиЗуµДУ°ПмЈ¬·Ц±рОЄЈєёЯРиЗуЈЁєуЖЪІъБїОЄ2019ДкН¬ЖЪµД102%Ј©Ј»ЦРРФРиЗуЈЁО¬іЦ2019ДкН¬ЖЪµД101%Ј©Ј»µНРиЗуЈЁєуЖЪІъБїОЄ2019ДкН¬ЖЪЛ®ЖЅЈ©ЎЈ

ёщѕЭТФЙПКэѕЭєНјЩЙиЈ¬ОТГЗНЖ¶ПЈ¬ФЪРиЗуЅПєГµДЧґМ¬ПВЈ¬6ФВМъїуКЇРиЗу±ИИҐДкФцјУФј220Нт¶ЦЈ»ФЪРиЗуФці¤ЦРРФµДЗйїцПВЈ¬МъїуКЇ±ИИҐДкФці¤Фј110Нт¶ЦЎЈФ¤јЖ6ФВИ«Зт·ўНщЦР№ъµДМъїуКЇН¬±ИФці¤Фј370Нт¶ЦЎЈЧЬМеЙПїґЈ¬їјВЗµЅ°НОчєН°ДґуАыСЗµЅЦР№ъµДєЈФЛК±јдЈ¬МъїуКЇ№©РиГ¬¶ЬЅ«ФЪ6ФµõЅТ»¶ЁіМ¶ИµД»єЅвЈ¬МъїуКЇјЫёсјМРшіеёЯµД»щ±ѕГжЦ§іЕјхИхЎЈЅЁТйН¶ЧКХЯЅч·АКРіЎјМРшіґЧч№©ёш¶ЛПыПўЈ¬єПАнїШЦЖІЦО»ЎЈЈЁЧчХЯµҐО»ЈєГА¶ыСЕЖЪ»хЈ©

ГєМїНш°жИЁУлГвФрЙщГчЈє

·І±ѕНшЧўГч"АґФґЈєГєМїНшwww.coal.com.cn "µДЛщУРОДЧЦЎўНјЖ¬єНТфКУЖµёејюЈ¬°жИЁѕщОЄ"ГєМїНшwww.coal.com.cn "¶АјТЛщУРЈ¬ИОєОГЅМеЎўНшХѕ»тёцИЛФЪЧЄФШК№УГК±±ШРлЧўГч"АґФґЈєГєМїНшwww.coal.com.cn "Ј¬ОҐ·ґХЯ±ѕНшЅ«ТА·ЁЧ·ѕїФрИОЎЈ

±ѕНшЧЄФШІўЧўГчЖдЛыАґФґµДёејюЈ¬КЗ±ѕЧЕОЄ¶БХЯґ«µЭёь¶аРЕПўµДДїµДЈ¬ІўІ»ТвО¶ЧЕ±ѕНшФЮН¬Жд№Ыµг»тЦ¤КµЖдДЪИЭµДХжКµРФЎЈЖдЛыГЅМеЎўНшХѕ»тёцИЛґУ±ѕНшЧЄФШК№УГК±Ј¬±ШРл±ЈБф±ѕНшЧўГчµДёејюАґФґЈ¬ЅыЦ№ЙГЧФґЫёДёејюАґФґЈ¬ІўЧФёє°жИЁµИ·ЁВЙФрИОЎЈОҐ·ґХЯ±ѕНшТІЅ«ТА·ЁЧ·ѕїФрИОЎЈ Из±ѕНшЧЄФШёејюЙжј°°жИЁµИОКМвЈ¬ЗлЧчХЯФЪБЅЦЬДЪѕЎїмАґµз»тАґєЇБЄПµЎЈ

НшХѕјјКхФЛУЄЈє±±ѕ©ХжКЇКэЧЦїЖјј№Й·ЭУРПЮ№«Лѕ µШЦ·Јє±±ѕ©КР·бМЁЗшЧЬІї»щµШєЅ·бВ·ЦРєЅИЩ·б1Іг

ѕ©ICP±ё18023690єЕ-1 ѕ©№«Нш°І±ё 11010602010109єЕ