1、我国水泥行业产业集中度低,结构不平衡

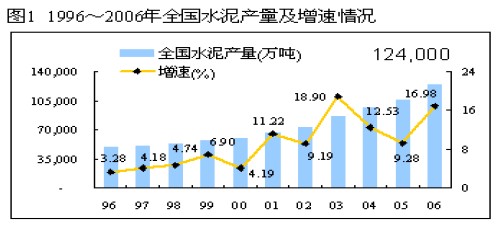

我国水泥行业非常分散,企业规模小、数量多,集中度很低。目前我国有5000多家水泥企业,企业数量超过世界其他国家的总和。2006年我国水泥产量达到12.4亿吨,企业平均年产量不到25万吨,仅为国外水泥生产商的1/6;前十大水泥集团合计产量仅占全国总产量的15%;而印度水泥行业前五大厂商产量占全行业产量的51%。全球五大水泥公司产能占全球产能50%。我国水泥行业集中度亟待提高。

过于分散的行业结构加上总体产能过剩导致行业竞争非常激烈,总量过剩和结构性供不应求同时存在,发展不平衡。此外,浪费资源、污染环境的落后生产设备仍占总产量的一半左右。

2、我国水泥产业政策鼓励重点企业发展 坚持结构调整和淘汰落后

针对我国水泥行业的小而低、小而散而总量供过于求的现状,国家提出了“控制总量、调整结构、提高水平、保护环境”的方针,先后出台了《水泥行业“十一五”规划》、《水泥发展专项规划、水泥产业发展政策》,并公布了全国60家水泥重点企业名单。这些政策包括:①控制总量,鼓励先进技术工艺,淘汰落后产能;②节能环保,支持低温余热发电和工业废渣利用等循环经济项目;③资金收紧(水泥项目自有资金比例不少于35%);④重点发展企业受到资金和项目的扶持(低息甚至贴息国债项目贷款)。根据《水泥工业产业发展政策》中对水泥产业结构调整的规划,预计“十一五”期间新型干法水泥的年复合增长率达15.3%。

行业结构调整将催生行业内的并购重组,国际国内水泥公司的资产重组将更为活跃。包括外资在内的有实力的大集团,将加大对国内水泥企业的并购力度,对区域龙头或有望成为区域龙头的水泥企业进行投资,以占领经营制高点。

3、水泥产品销售半径的制约使水泥产品具有明显的区域特征

水泥作为一种附加值不高的产品,受到运输条件的制约,水泥销售存在一个合理的销售半径。影响销售半径的因素很多,企业生产成本的高低、地域内的交通条件、产品采用的运输方式和运输装备、地域内石灰石资源的分布状况、当地国民经济发展水平和居民消费水平等因素均可能影响水泥的合理销售半径。在中国,运输价格对水泥产品销售半径的影响特别突出。在东部沿海一带,比如华东平原、华北平原地区,水泥产品的销售半径可以达到500公里以上;而在中、西部以山地为主的地区,水泥产品的销售半径一般在250~300公里左右(铁路可达500公里),最佳半径应在200公里以内的区域市场。

水泥产品销售半径的存在决定了区域定价权的可能性;而该区域的市场竞争结构则起着关键性作用。根据国外水泥行业的运行规律,在大型水泥企业控制某一区域30%以上市场后,水泥价格的主导权将会落实到该区域的大型水泥生产企业手中。如目前南美国家的水泥销售价格远高于北美市场,原因就在于跨国水泥寡头企业垄断了南美水泥市场,控制了市场价格。

水泥产品的市场特点是没有规模就没有市场份额。随着市场的发展,国内大型水泥企业的核心竞争力正在由成本控制转向价格控制方面。未来水泥市场的赢家将是那些能对区域市场水泥价格具有一定影响和控制力的水泥企业,或者说具有一定产品定价权的水泥企业。

4、国内水泥市场的竞争已从区域竞争逐步进入全国性竞争阶段

销售半径的存在使水泥具有明显的区域特征,这种竞争的区域性促使水泥企业在经营的有效经济区域内尽可能做大做强;而水泥产品较高的同质性又使水泥行业成为规模效益显著和较利于规模扩张的行业之一,在完成了某个地区的争霸后,大型水泥企业集团都会向全国其他市场进行扩张,区域化竞争会演变为全国性竞争。在世界水泥产业的发展初期和成长期,主要是以产能扩张为主;在较为成熟时期,收购兼并就成为主流扩张模式。拉法基等世界型水泥企业的形成就是这一规律的体现。

目前国内水泥市场的竞争已从区域化竞争逐步进入全国性竞争阶段。如目前海螺水泥在取得华东地区霸主地位后,将其重心转到两广市场,冀东水泥的三北战略“华北、东北、西北”,华新在巩固其在湖北的龙头地位后,积极向北发展。大型水泥企业集团对各区域市场的争夺将梯队演进,之前在华东地区、西南地区,目前在华南地区,预计继华南地区之后竞争激烈的地区将是河南、华北地区,其后的顺序将是东北、西北市场。预计未来几年,将有大量的产能易主。在过去2年,外资水泥企业和国内大水泥企业集团的并购活动频繁,如外资方面,拉法基入主双马,HOLCIM入主华新水泥等;国内企业方面,海螺并购广西的水泥企业,中材在全国范围的并购,亚泰水泥并购哈尔滨水泥等等。行业集中率的提高将降低行业竞争的无序性,从而有助于我国水泥行业的有序发展。

5、未来两年我国水泥行业效益有望继续回升

根据发达国家(地区)的发展经验,绝大多数国家的水泥消费都有一个持续高速发展时期,当人均累积水泥消费量达到20-22吨时,才进入稳定消费时期或消费开始回落。截止2005年底,我国人均累积水泥消费量约为9.3吨,还不到消费高峰的一半。照此估算,我国水泥消费的高峰期可能在2015年以后。未来十年我国水泥消费有望保持平稳增长态势。

从水泥成本结构来看,煤、电成为主要成本因素,约占新型干法水泥成本的60%以上。 根据煤、电行业发展态势分析,预计未来两三年内,我国煤、电市场供求趋缓,价格大幅上涨的可能性较小,这将一定程度减轻水泥的成本压力;而水泥低温余热技术的成熟及广泛应用,也将一定程度缓解水泥行业的电力成本压力。

国家宏观调控和产业结构调整促进了大企业集团的迅速成长,将一定程度遏制行业恶性竞争。水泥行业的规模效益比较显著,在结构调整中扩大规模、成为区域龙头的水泥企业,将在区域市场中获得价格的话语权。需求的增长和定价权的提升将使大中型企业的经济效益明显提高。

因此,受益于水泥需求的自然增长和国家结构调整"优胜劣汰"产业政策的加强,未来三年我国水泥产品的供求关系将继续好转。从结构上分析,新型干法的增长空间将更大。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号