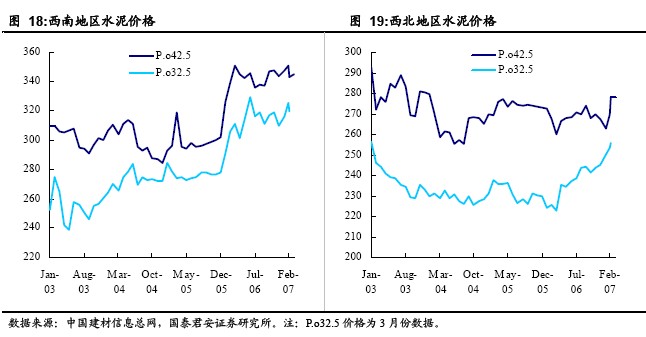

因运输半径小和储存时间短,水泥行业呈现出更多的区域性特征,即水泥企业实现做大的途径主要通过异地建立产能来实现,因此区域的水泥消费容量就决定了企业做大的规模和成长性,而区域淘汰落后产能的比例和数量也就预示着新型干法的建设空间。海螺水泥、冀东水泥和华新水泥经营区域具有较高容量和成长性。

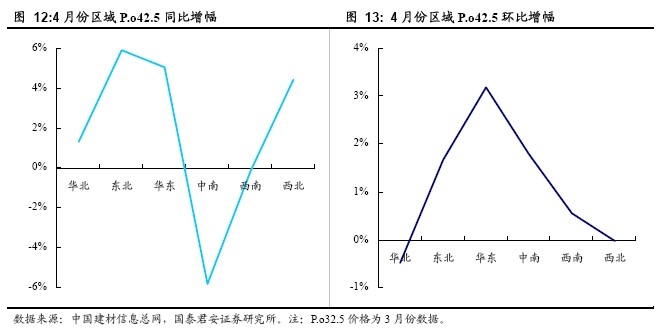

值得关注的是,华东地区P.o42.5 水泥价格分别同比、环比增长5.1%、3.2%。华东地区2006 年和2007 年1 季度水泥行业投资分别降低19%、14%,其中江苏、

浙江2007 年1 季度水泥投资分别降低56%、54%,水泥行业投资降低明显缓解了

当地区域的水泥供需关系,并随落后产能逐步退出市场,水泥价格得以缓慢复苏。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号