由此可见,这项政策对水泥行业的影响十分巨大,关系到水泥行业众多企业减排利废和资源综合利用方面的实际利益。目前,这项政策已经发布了3个月,各项反馈意见也逐渐浮现出来。为此,本刊特别刊发这篇文章,从专业角度提出了一些对此政策的意见,目的在于能够为政策更好的实施提供一些有益的参考。

财政部和国家税务总局经国务院批准,决定调整和完善部分资源综合利用产品的增值税政策,二○○八年十二月制订和下达了《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156号文件),以便进一步推动资源综合利用工作,促进我国经济建设中节能减排事业的健康发展。财税[2008]156号文件的发布和执行对于在矿产资源开采过程中对共生、伴生矿进行综合开发与合理利用,以及工业生产过程中产生的废渣、废水(液)、废气、余热余压等进行回收和合理利用等领域都具有十分积极的意义。资源综合利用对于促进环境保护,贯彻落实科学发展观,建设资源节约型和环境友好型社会意义十分重大。

《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156号文件)根据客观情况增加了一些需要税收支持的资源综合利用产品,将现行主要的资源综合利用产品增值税政策作了整合,规范了认证程序,统一了产品标准和环保要求,对于吸引社会力量加大综合利用产业投入,促进综合利用产业的发展,必将产生积极的促进作用和示范引导效应。

因此,贯彻执行《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156号文件)是一项政策性和技术性都十分严肃、认真的工作。他不仅关系到企业综合利用工业废渣的积极性,更关系到财税[2008]156号文件精神的具体落实以及国家与企业的利益分配问题。

文件的制定原则我们认为应当体现以下三点:①有利于贯彻、落实科学发展观,建设资源节约型和环境友好型社会的基本国策;②有利于激发和保护生产企业资源综合利用的积极性和保护国家利益不受到侵害;③文件中的具体内容一定要概念的内涵清楚,技术术语边界定位准确,涉及的计算公式必须和概念保持一致,不互相矛盾,符合各个工业行业一般技术规范的基本要求,以便有利于在资源综合利用认定管理过程中具备可操作性;④具有较好的政策严肃性和政策延续性,不至于朝令夕改。

长期以来,水泥工业对我国资源综合利用的工作发挥了十分重要的作用。为了鼓励水泥工业大量消纳工业废渣,正确地贯彻执行《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156号文件),将有利于激发水泥生产企业综合利用工业废渣的积极性。

1. 存在的问题

财税[2008]156号文件发布实施以来,我省积极贯彻执行文件精神,以推动资源综合利用工作的健康发展。但是,在我们水泥工业资源综合利用执行该文件的过程中,发现财税[2008]156号文件存在着以下一些瑕疵,需引起国家有关部门的注意。存在的问题主要反映在以下三个方面:

1.1 技术术语专业性和政策导向性不强

财税[2008]156号文件第(五)条“旋窑法工艺”用词不够准确,正确的应该是“新型干法水泥生产工艺、湿磨干烧水泥生产工艺以及全电石渣回转窑生产水泥工艺”。因为“旋窑法工艺”在水泥生产中包含了湿法水泥生产工艺、干法中空窑生产工艺、立波尔窑半干法生产工艺、湿磨干烧生产工艺以及近年来我国水泥工业大力倡导的新型干法水泥生产工艺。为了符合我国水泥工业发展的产业政策导向和资源综合利用的基本国策,建议将“旋窑法工艺”改为“新型干法水泥生产工艺、湿磨干烧水泥生产工艺以及全电石渣回转窑生产水泥工艺”。因为湿法水泥生产工艺、干法中空窑生产工艺、立波尔窑半干法生产工艺属于国家产业政策限制和淘汰的生产工艺,故未列入入选的水泥生产工艺名录。湿磨干烧水泥生产工艺属于上个世纪90年代我国水泥行业对湿法水泥生产工艺进行改造的结果,与湿法水泥生产工艺相比节能效果明显,在未来相当一段时期内还有一定的生存空间,所以应当列入。而全电石渣回转窑生产水泥工艺目前在我国有采用湿法回转窑生产工艺的,也有开发采用新型干法水泥生产工艺的。由于全电石渣回转窑生产水泥工艺使用的工业废渣源是根据化工企业工业废渣的排弃方式(湿排或者干排)而定,目前阶段此种工艺在水泥行业资源综合利用中消纳的废渣量最大,而且技术成熟可靠,产品质量稳定,所以也应当被列入。

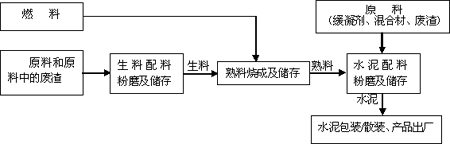

财税[2008]156号文件第(五)条第1款的掺兑废渣比例计算公式中“生料烧制阶段掺兑废渣数量”提法不妥。因为生料烧制阶段在水泥生产工艺中是无法掺兑废渣的,废渣的掺兑一般是生料制备的配料阶段完成的,这种提法违背水泥生产工艺的基本常识。水泥生产工艺大体上由三个主要的阶段完成,即:生料制备——熟料烧成——水泥制成,其物流关系见图1。因此建议将“生料烧制阶段掺兑废渣数量”改为“生料制备的配料阶段掺兑废渣数量”。

而且,财税[2008]156号文件第(五)条第1款的掺兑废渣比例计算公式中“熟料研磨阶段掺兑废渣数量”也是不够准确的。因为“熟料研磨”主要用于水泥生产企业质量检测控制部门(化验室)检测熟料的强度,而不是企业生产部门用于生产水泥的最终产品。按照图1所示的水泥生产工艺的物流关系,正确的应该是“水泥制成配料阶段掺兑废渣数量”,而不是“熟料研磨阶段掺兑废渣数量”,俨然这纯属于一种概念上的错误,容易造成对文件理解上的混乱。

在这个掺兑废渣比例计算公式中,“生料烧制和熟料研磨阶段掺兑废渣数量+其他材料数量”提法也是存在问题的。一是如前所述,生料烧制阶段不可能掺兑废渣;二是众所周之,因为熟料研磨阶段用于检测熟料的强度是不需要任何掺兑废渣的,这是企业内部控制半成品过程质量的需要,而不是控制最终水泥产品的需要;三是所谓的“其他材料”概念的内涵不明确,到底是何种材料,在何种工序中使用应该一目了然,定位准确,而不应该含混不清。因此,建议将“生料烧制和熟料研磨阶段掺兑废渣数量+其他材料数量”提法改为“生料和水泥制成的配料阶段掺兑的缓凝剂、混合材、废渣”。尤其需要注意的是,因为生料中已经含有了在生料制备的配料阶段中掺兑的废渣和其他原材料,不需要此处再次重复提出“其他材料”。

图1. 回转窑水泥生产工艺线上的物流示意图

1.2 掺兑废渣计算公式不够严谨,缺乏科学性

财税[2008]156号文件第(五)条第1款的掺兑废渣比例计算公式:“掺兑废渣比例=(生料烧制阶段掺兑废渣数量+熟料研磨阶段掺兑废渣数量)÷(生料数量+生料烧制和熟料研磨阶段掺兑废渣数量+其他材料数量)×100% ”, 除了上述的概念错误之外,除数(分母)中的各个子项科目重复罗列。假设文件的掺兑废渣比例计算公式中“生料烧制和熟料研磨阶段掺兑废渣数量”可以理解成“生料制备的配料阶段掺兑废渣数量和水泥制成的配料阶段掺兑的缓凝剂、混合材、废渣”,试问这个公式中的“生料”是否不需要含有废渣?如果这个公式的“生料”含有废渣,为什么还要再次计列“生料制备的配料阶段掺兑废渣数量”?如果真是如此,试问这和水泥生产工艺的基本常识相符合吗?这样一个水泥企业的普通生产人员都懂得的基本常识,却被一个堂堂的国家文件搅得让人一头雾水,不知所云何物。

若果说公式中“生料烧制和熟料研磨阶段掺兑废渣数量”为零,为什么还要在此罗列此项?,岂不是削足适履、多此一举,令人贻笑大方吗?

我们以为任何国家政策的出台,都是在反复调查研究的基础上广泛征求、听取社会各方的意见,按照贯彻实施国家科学发展观的基本立国理念来认真制定的,不应该犯有这样的低级错误。这种现象的出现说得善良一点叫“粗心”,说得中性一点是“无知”,说得原则一点就是渎职。在当下坚持科学发展观,依法治国,努力构建和谐社会的大环境下,我们的国家政策制定者们难道还不应该脸红心跳,引起认真地反思吗?

1.3 选择的水泥生产企业的类型不够完整

水泥生产企业产品销售模式一般情况下,在生产组织架构上存在三种类型:①.外购原燃材料组织生产,以水泥产品在市场上销售的生产企业;②.外购熟料组织生产,以粉磨水泥产品在市场上销售的生产企业;③.外购原燃材料组织生产,以生产熟料产品在市场上销售的生产企业。这三种类型的水泥生产企业都可以在资源综合利用方面有所作为。然而,财税[2008]156号文件第(五)条内容在资源综合利用方面,却将外购原燃材料组织生产,以生产熟料产品在市场上销售的水泥生产企业拒之于门外。显然,作为国家权威性的资源综合利用的专项文件来说,这是一件很极其不符责任、不严肃的事情,应当引起国家有关部门的注意。

国家标准“水泥单位产品能耗消耗限额”GB16780—2007都对这三种类型的水泥生产企业都有过能耗指标的严格界定,而同样是体现国家政策的权威性文件“财税[2008]156号文”却可以对水泥生产企业的类型恣肆忽略,让外购原燃材料组织生产,以生产熟料产品在市场上销售的水泥生产企业,在资源综合利用认定管理中缺失法定的政策依据。我们认为应当进一步补充完善,让这类企业也能够在资源综合利用方面作出贡献。

2.建议

为了充分体现财税[2008]156号文件水泥企业“生产原料中掺兑废渣比例不低于30%”文件精神的宗旨要求,针对上述文件中存在的问题,我们建议财税[2008]156号文件第(五)条第1款的掺兑废渣比例计算公式应当改为:

2.1 用于生产水泥产品的水泥企业

掺兑废渣比例=(生料制备的配料阶段掺兑废渣数量+水泥制成的配料阶段掺兑废渣数量)÷(生料数量+水泥制成的配料阶段掺兑的非废渣类缓凝剂数量、非废渣类混合材数量、废渣数量)×100%。

注:公式中“生料数量”不含生料中的燃料数量。

2.2 用于部分自产熟料和部分外购熟料生产水泥产品的水泥企业

掺兑废渣比例=(生料制备的配料阶段掺兑废渣数量+水泥制成的配料阶段掺兑废渣数量)÷(生料数量+外购熟料数量+水泥制成的配料阶段掺兑的非废渣类缓凝剂数量、非废渣类混合材数量、废渣数量)×100%。

注:公式中“生料数量”不含生料中的燃料数量。

2.3 用于全部外购熟料的水泥粉磨企业

掺兑废渣比例=水泥制成的配料阶段掺兑废渣数量÷(外购熟料数量+水泥制成的配料阶段掺兑的非废渣类缓凝剂数量、非废渣类混合材数量、废渣数量)×100%

2.4 用于只生产水泥熟料的水泥企业

掺兑废渣比例=生料制备的配料阶段掺兑废渣数量÷生料数量×100%。

注:公式中“生料数量”不含生料中的燃料数量。

2.5公式计算单位的规范化

为了统一计算口径,上述2.1、2.2、2.3、2.4条公式中的所有数量均为不含有物料损耗的干基数量,数量单位:万吨。

2.6公式适用的水泥生产工艺范围

新型干法水泥生产工艺、湿磨干烧水泥生产工艺、全电石渣回转窑生产水泥工艺、先进立窑水泥生产工艺。

2.7公式适用的企业产品品种计算依据

上述2.1、2.2、2.3、2.4条中的掺兑废渣比例计算公式一律按照水泥企业和水泥粉磨企业生产的产品在市场销售的不同品种所消纳的废渣数量和消耗的原材料数量进行计算,以此作为掺兑废渣比例的计算依据和享受国家税收优惠政策的凭据,即按照企业产品品种作为是否享受国家税收优惠政策的判据。

例如,企业的某种产品在资源综合利用中掺兑废渣比例≥30%,企业的该种产品可以享受国家税收的优惠政策。这样将有利于激发水泥企业资源综合利用的积极性,为构建资源节约型和环境友好性社会作出贡献。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号