一、沿海煤炭运输市场基本情况

煤炭供需结构性差异是沿海煤炭运输需求的基础。中国的煤炭产地绝大多数在华北地区,且随着供给侧结构性改革持续推进,煤炭产量向“三西”地区集中的趋势愈加明显。2019年全国原煤产量37.5亿吨,同比增长4.2%,其中内蒙、山西和陕西三省区产量占比接近七成。煤炭需求则主要集中在华东和华南沿海经济发达地区,煤炭供需分布是不平衡的。

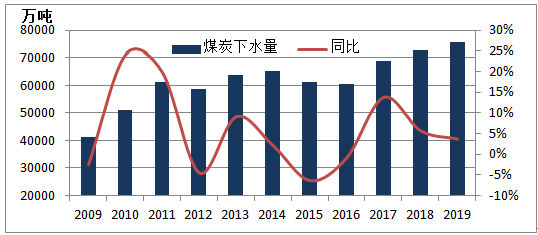

这一资源禀赋和经济布局也决定了我国煤炭运输格局的主要特征是西煤东调和北煤南运。从环渤海港口煤炭下水量来看,2019年,我国环渤海港口完成煤炭下水量达7.56亿吨,同比增加2688万吨。而从2009年的4.11亿吨,增加至2019年的7.56亿吨,十年间增加了3.45亿吨,增加了近一倍。

环渤海港口煤炭下水量

二、中短期煤炭依然是中国的能源主体

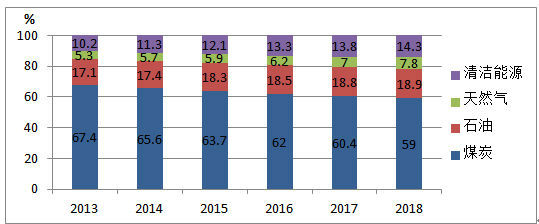

近年来,在经济结构转型、环保加强等因素的制约下,煤炭消费增速逐步放缓。2018年,中国稳步开展能源结构调整优化,煤炭占一次性能源消费比例首次低于60%。预计2020年,我国非化石能源消费比重达15%左右,天然气消费比重达10%左右,煤炭消费比重下降到58%左右。

一次性能源消费占比

中短期看,尽管煤炭在一次性能源中占比下滑,但仍居于主体地位。“十三五”期间,电力行业煤炭消费量占煤炭总消费量的50%以上,电力煤炭需求增量一定程度上决定了煤炭需求总增量。而从我国经济运行情况来看,预计“十四五”期间我国经济增速仍将保持中高速,综合在6%左右,结合煤炭在能源中占比的下滑,预计煤炭年需求量增速将在2%-3%的水平,整体维持弱增长态势。

但对于2020年,由于新型冠状病毒疫情的影响,1-2月份沿海六大电厂日耗均值仅50万吨/天,同比降幅16.5%。目前看,疫情对市场的影响至少持续至三月底或更长时间,受此影响预计2020年沿海煤炭下水量在7.5亿吨左右。

三、长期沿海煤炭运输需求将逐步下行

作为全球最大的能源生产和能源消费国,目前我国清洁电力发展规模已领跑全球,结构不断优化。国家能源局表示,将推动建立清洁能源消纳长效机制,最终实现到2020年和2030年非化石能源占一次性能源消费比重分别为15%和20%、到2050年清洁能源成为主体能源的总体目标。

1、发改委加快推进煤电去产能

随着能源转型步伐加快,我国煤电退出也已提上日程。在全球削减煤炭消费的大形势下,我国受煤炭消费总量控制、能源清洁发展、生态环保等多重压力的影响,多地政府在持续推进煤炭及煤电行业淘汰落后产能行动。可以预见“十四五”期间,各地将继续推进较大规模煤电退役或强制淘汰。

2、非化石能源发电装机比重不断提升

截至2019年底,全国全口径发电装机容量20.1亿千瓦、同比增长5.8%。其中非化石能源发电装机容量8.4亿千瓦,占比41.9%。预计2020年全国新增发电装机容量1.2亿千瓦左右,其中非化石能源发电装机8700万千瓦左右,非化石能源装机比重将继续提高。

3、特高压跨区送电规模将继续快速增长

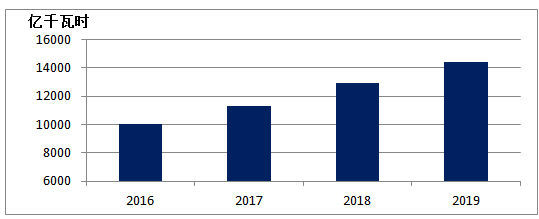

我国目前已有跨省特、超高压输电项目44条,2019年全国跨区、跨省送电量分别完成5405亿千瓦时和14440亿千瓦时,分别同比增长12.2%和11.4%。

全国跨省送电量

后期特高压项目建设将继续推动跨区跨省送电规模的持续增长。这一方面缓解了部分区域用电紧张局面,提升了清洁能源优化配置能力,另一方面,也抑制了沿海煤炭运输需求的增速,对煤炭需求区域布局变化产生重要影响。

4、远期能源结构目标及煤炭下水量预计

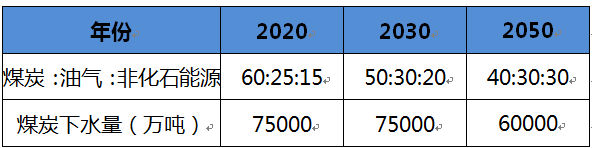

长期看,在中国能源结构不断优化的进程中,煤炭在能源结构中的比重将从目前的60%左右下降到2030年的50%以及2050年的40%。中国未来能源需求总量增长将明显放缓,且伴随能源结构的优化加速,2020-2030年煤炭消费逐步触顶,之后呈逐步回落态势。预计环渤海煤炭下水量将由2030年约7.5亿吨降至2050年的6亿吨左右。

我国能源占比目标及煤炭下水量预计

中长期煤炭需求展望

中短期看,煤炭在一次性能源中的主体地位不变,预计年需求量增速在2%-3%的水平,整体维持弱增长态势。长期来看,在能源消费升级、节能减排与大气污染防治等政策引导下,预计煤炭消费在2020-2030年间触顶,之后呈逐步回落态势,但由于我国油气资源相对匮乏,下行趋势和幅度将是渐进的。

四、强化行业自律和合作,避免运力盲目扩张

在需求端相对稳定的情况下,市场生态维护需要更多从供给端着力,强化行业自律和合作,避免运力盲目扩张。

1、加强行业自律。面对需求增速的下滑,沿海散货船东应理性控制运力发展,不盲目投资,避免船队建设的同质化恶性竞争。在有运力需求时,优先开展运力置换合作,推进资源共享。

2、强化合作共赢。当前的市场情况下,单一船东难过冬,需要团结一致,建立合作机制。加强货源信息共享、市场开拓、以及信息共享,深度挖掘更高附加值合作,实现合作共赢。

3、加强市场开拓。加大矿性建材、二程铁矿石、粮食等非煤货种市场开拓。更多的关注区域性需求变化,必要时将兼营运力投放到外贸航线,在减轻内贸市场压力的同时获得更高的收益。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号