进入8月气温仍然较高,且当前受限电影响停减产的企业或有复产可能,下游用电旺季有望持续到月底,电厂的日耗水平难下高位。月初港口煤价仍维持在1090元/吨的高位,北港库存较前期有所回升但仍低于历史同期20%左右。近期保供政策密集出台,发改委加速产能核增进度,内蒙38处前期因用地手续不全停产的露天煤矿全部复产,发改委开展煤炭保供稳价专题调研,随着矿区产能缓慢释放,煤炭产量水平逐渐提升;然而,受疫情管控影响,近期陕西部分煤矿的生产及发运受限,在一定程度上制约了产能的释放。整体来看,由于下游用煤需求强劲,港口库存偏低,新增产能的释放进程缓慢,市场供需矛盾虽较前期略有缓解,但短期煤炭整体供应仍然偏紧。后市随着下游用电淡季来临、电厂日耗回落,矿区产能释放逐渐形成规模,港口库存恢复至同期水平,煤价或有望高位回调。

一、保供政策有待发力,安全检查制约放量

7月底在长时间高煤价的背景下,保供政策力度空前。采用“承诺制”核增煤矿产能、内蒙古露天矿日增产20万吨以上,叠加政治局会议再度提及大宗商品保供稳价,动力煤价格受到较大的政策端压力。但从供需的角度来看,后期煤价能否回归合理区间的关键仍在于政策博弈下供给端的释放力度。

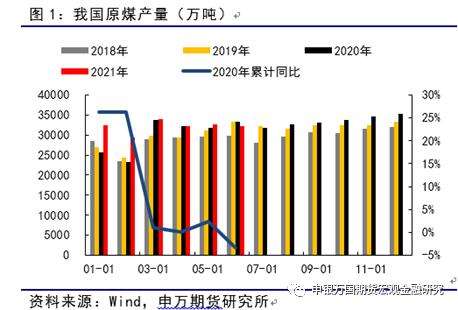

1-6月我国原煤产量有所增长,累计产量19.5亿吨,累计同比增长7.9%。6月单月原煤产量3.2亿吨,较5月基本持平,在强有力的保供政策下,前期煤矿边际释放的增量较为有限。而由于各个主产地煤矿生产所受的管控力度不同,产量释放的量也大相径庭。陕西上半年原煤产量3.4亿吨,累计同比增加9%;山西5.8亿吨,增加18%、内蒙4.9亿吨,增加4%。就政策的不同管控目的而言,山西和陕西主要是安全生产和超产的限制,内蒙涉及倒查20年的问题,受到的管控更加严格。

而从各个主产省份的产量释放节奏上来看,各个主产地煤矿生产所受的管控力度不同,产量释放的量也大相径庭。陕西上半年原煤产量3.4亿吨,累计同比增加9%;山西5.8亿吨,增加18%、内蒙4.9亿吨,增加4%。上半年山西和陕西主要是安全生产和超产的限制,内蒙涉及倒查20年的问题,受到的管控更加严格。目前内蒙露天矿增产的政策促使当地产量稍有释放,陕西地区受到矿难和疫情的影响,产量后期释放的量仍有待观察。

二、进口煤同比回落,补充供应作用有限

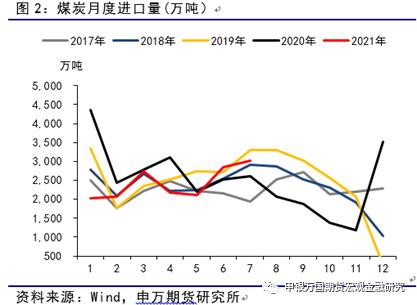

由于我国暂停接卸澳洲煤,今年煤炭进口量同比降幅明显。1-7月的煤炭进口量在1.7亿吨,去年总共进口煤3亿吨左右,8-12月剩余43%的空间,前7个月进口节奏较为平稳。7月单月原煤进口量超过3亿吨,环比6月有2000万吨左右的增量。从进口煤的结构性来源看,澳煤被限制之后,我国进口印尼煤的比重明显提高,占到我国总进口煤量的60%以上,结构性的短缺始终是北港的煤价造成扰动。按照往年印尼煤的进口水平,6月单月进口煤量1700万吨的水平已经难有提高的空间。总的来说,在全世界范围内生产复苏进程尚未结束的背景下,海运煤绝对价格存在支撑,从量、价上看,后5个月进口煤对我国煤炭供给的补充作用较小。

三、整体需求韧性,但边际趋弱迹象已现

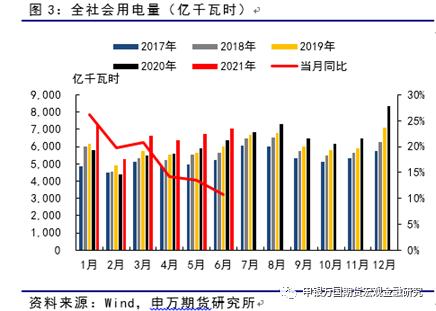

根据国家统计局数据,2021年1-6月份,全社会用电量约3.9万亿千瓦时,同比2020年增长17.3%,同比2019年增长15.8%。与此同时,在今年1-4月,二产用电对于全社会用电量的拉动大于整体增速,但5、6月份也拖累了用电量增速的边际回落。虽然短期旺季尚未结束,下游电厂的耗煤需求存在较强韧性,但中长期看,对总需求起主导性作用的工业用电增速已经出现了边际趋弱的迹象。

从发电的结构来看,1-6月份全口径发电量3.87万亿千瓦时,增速同样达到13.7%。但其中,火电发电量2.8万亿千瓦时,增速达到15%,水电上半发电量增速仅1.4%。增速明显低于整体发电量以及火电发电量增速,从短期高频数据看,水电对火电的挤出效应依旧偏弱,也是短期内支撑火电用煤需求的因素之一。

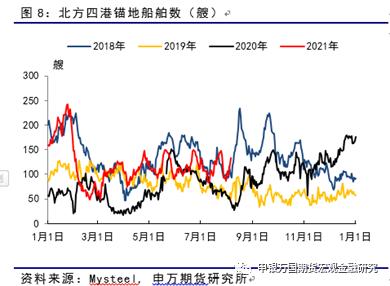

四、港口调入略有起色,同比依然偏弱

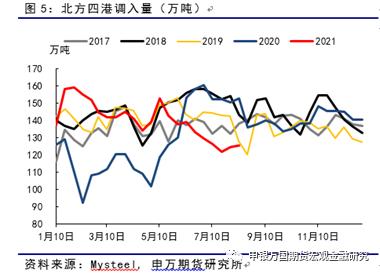

随着保供力度的不断加大,北港的调入和大秦线发运量有所边际抬升。目前大秦线日度发运量128万吨,距较前期100万吨以下的发运水平明显抬升,也已经接近130万吨的满发水平。

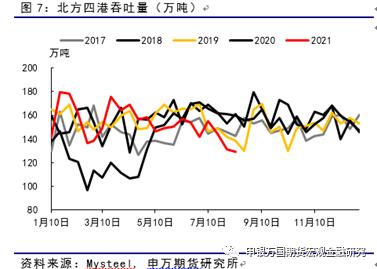

北方四港周均调入量126万吨,较前期低点121万吨有小幅回升,但同比依然偏低18%。

五、终端库存大幅偏低,日耗接近峰值

在旺季接近尾声+煤价高位+保供政策密集的情况下,电厂的采购意愿明显减弱,北港吞吐量自7月上旬的155万吨下跌至7月底的131万吨。在调入增加,吞吐降低的背景下,北港库存小幅回升100万吨,但同比去年同期依旧偏低20%以上。

而随着北港供增需减,库存累积,现货价格开始发生松动,5500K现货最低成交达到1050元/吨,周度环比有30元/吨的降幅。

整体来看,增产保供力度7月底开始明显提高,市场供需矛盾虽较前期略有缓解,但短期煤炭整体供应仍然偏紧,库存绝对值处于历史低位。后市随着下游用电淡季来临、电厂日耗回落,矿区产能释放逐渐形成规模,港口库存恢复至同期水平,煤价或有望高位回调。

六、小结

进入8月后,气温仍然较高,且当前受限电影响停减产的企业或有复产可能,下游用电旺季有望持续到月底,电厂的日耗水平难下高位。月初港口煤价仍维持在1060元/吨左右的高位,北港库存较前期有所回升但仍低于历史同期20%左右。近期保供政策密集出台,三部委联合推动“承诺式”煤矿产能核增,内蒙38处前期因用地手续不全停产的露天煤矿全部复产,发改委开展煤炭保供稳价专题调研,随着矿区产能缓慢释放,煤炭产量水平逐渐提升;然而,受疫情管控影响,近期陕西部分煤矿的生产及发运受限,在一定程度上制约了产能的释放。整体来看,增产保供力度7月底开始明显提高,市场供需矛盾虽较前期略有缓解,但短期煤炭整体供应仍然偏紧,库存绝对值处于历史低位。后市随着下游用电淡季来临、电厂日耗回落,矿区产能释放逐渐形成规模,港口库存恢复至同期水平,煤价或有望高位回调。

煤炭网版权与免责声明:

凡本网注明"来源:煤炭网www.coal.com.cn "的所有文字、图片和音视频稿件,版权均为"煤炭网www.coal.com.cn "独家所有,任何媒体、网站或个人在转载使用时必须注明"来源:煤炭网www.coal.com.cn ",违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息的目的,并不意味着本网赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。 如本网转载稿件涉及版权等问题,请作者在两周内尽快来电或来函联系。

网站技术运营:北京真石数字科技股份有限公司、喀什中煤远大供应链管理有限公司、喀什煤网数字科技有限公司

总部地址:北京市丰台区总部基地航丰路中航荣丰1层

京ICP备18023690号-1 京公网安备 11010602010109号